The Little Book of Safe Money讀後感---從安全做起

The Little Book是一系列的英文理財書籍,我已經看過其中的 The Little Book of Main Street Money 、 The Little Book That Builds Wealth 、The Little Book of Value Investing 以及The Little Book of Common Sense Investing ,都是品質之作。但重點不是The Little Book這個品牌,而是寫書的人。The Little Book系列中也有我看不下去的書。

這本The Little Book of Safe Money 的作者Jason Zweig,是我非常喜愛的一個美國財經作家。他幫葛拉漢的傳世名作The Intelligent Investor 加上註解,成為當代發行的新版本。Zweig先生在華爾街日報每周刊出的”The Intelligent Investor”專欄,我是每篇都看。不過這本The Little Book of Safe Money倒是我第一次閱讀整本由他撰寫的著作。

好吧,我就先承認Jason Zweig的投資概念與我很近似,那就是對主動投資存疑,採行指數化投資與資產配置。原本我以為,這本書會不會是這些基本投資原理的解說。我有點意外,也有點高興的發現,完全不是。

這本書的各個章節都頗有獨立性,都是針對投資時所會遇到的某個問題進行論述。雖然較不具連貫性,但其實都是很重要的概念。知道這些重點,投資人可以少走很多冤枉路。

寶來富盈債券ETF概述(Polaris Taiwan Government Bond ETF,006202)續

對一般散戶投資人來說,與富盈債券ETF競爭的選項,是直接自行買賣公債。

目前透過郵局,投資人便可買賣10萬以上,100萬以下的公債。(有興趣的投資朋友,可以點選郵政總局網站”業務專區”中的”公債業務”瞭解詳情。)

目前要比較這兩個公債投資方法的主要困難點,在於透過郵局買賣債券,到底付出多少成本,因為資訊不夠,難以計算。這點有待日後研究。

台灣公債是台灣投資人較少接觸的區塊。很可能是因為公債沒有股票般的大起大落,讓人可以寄託致富的美夢。債券也不像股票有那麼多看似有用的分析(但實際上很可能沒用)可以套用其上,編織出一堆五光十色的報導(或說是無聊透頂的文章與節目)。

債券其實是很重要的資產類別,它是一種與股票處在不同位階的金融資產。買進債券的重點,不應只放在殖利率高低。以為高收益等於高報酬的投資人,會很自然的去買進垃圾債,而且完全覺得本應如此。但投資人持有債券,拿到的一定是總報酬。債券的總報酬,是資本增減值與配息的相加。假如有高額配息,但在本金虧損,這樣的總報酬可能還比不上配息雖少,但價格穩定的公債。

買債券最重要的理由,在於它的資產特性。若以高評等的公債組成投資組合中的債券部位,那麼它便有機會在股票市場動亂時發揮穩定的作用。(譬如我在綠角的基金8堂課中所舉的退休的王先生的例子。)

很多投資人,對於事先部局債券相當不以為然,以為這會拖累報酬。他們認為,面對股市下挫的最好策略,是躲過下跌,或是跌一小段就離開了。

這種想法,就像某位汽車駕駛,認為自己今天不會出車禍,所以就不用繫安全帶,或是某位機車駕駛,認為自己今天不會出車禍,所以就不戴安全帽一樣,都是過於托大的魯莽行為。

安全措施,向來都是先建構好,以備事態發生時派上用場。那種以為自己可以避開大跌的想法,往往就是促使投資人走進資產泡沫或是參與末升段的推手。因為他以為自己可以躲過,所以之後的下跌跟他沒有關係。他只想勇敢的抓取漲勢,卻不知道自己可能就是那最後一手。

懂得在資產中放進債券的投資人,跟以為在股票市場打轉就是投資的全部的人,在投資思維上,必然有著南轅北轍的差別。

很高興看到台灣市場上出現債券ETF,這會讓更多投資人注意到這個資產類別,也可以更方便的投入。

後記:前文的回應中,有投資朋友提到這支債券ETF成交量很低,可能有流動性問題。這剛好觸及很有趣的一點。想買債券ETF(或是任何其它ETF)來做資產配置的投資人,會因ETF的流動性不足(這的確是該注意的一點),裹足不前。主動與積極交易者,除了發現價格之外,還可以提供流動性。指數化投資人,其實還蠻需要他們的幫忙。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

寶來富盈債券ETF概述(Polaris Taiwan Government Bond ETF,006202)

債券梯(Bond Ladder)

寶來富盈債券ETF概述(Polaris Taiwan Government Bond ETF,006202)

寶來富盈債券ETF (代號:006202)不僅是台灣第一支投入債券市場的ETF,富盈債券ETF與富櫃50ETF更是頭兩支在台灣櫃台買賣市場掛牌交易的ETF。

寶來富盈債券ETF於2011年一月12日成立,發行價格為每股25塊台幣。資產管理公司為寶來投信,經理人是張美媛女士。ETF目前經理費0.25%(註:經理費依ETF資產總值分級收費。ETF資產100億(含)以下:0.25%,100~300億(含):0.23%,300億以上:0.20%)。保管費0.035%,保管銀行為第一銀行。

寶來富盈債券ETF追蹤的是櫃買台灣指標公債指數(GreTai Taiwan Treasury Benchmark Index)。

台灣指標公債指數是由證券櫃檯買賣中心編制的債券指數。成份證券是最新發行之5年、10 年與 20年期台灣中央政府公債。三個年期的債券在指數中的比重相同,皆為三分之一,是一種等比重指數。成份證券是最新發行的債券代表的是,譬如一旦有最新一期的五年期公債發行,它就會取代原先指數中的五年期公債,成為新的成分證券。

這個指數運作方式,就顯示出了指數化投資工具在股市與債券方面的顯著不同。譬如台灣50ETF,只要台灣50指數的成份股沒有改變,ETF就可以一直持有原先的證券,不必做什麼變動。但債券ETF無法不變動。就算債券指數的成份股都一樣是5年 10 年與 20年期台灣中央政府公債,債券ETF也必需一直更新持有的債券。不然每過一年,債券的到期年限就短了一年。假如債券ETF都不更新持有的債券的話,那麼遲早,長期債券ETF會變成中期債券ETF ,中期債券ETF會變成短期債券ETF。(不過目前美國的確已經有具有到期年限的債券ETF)

近三年中央公債的發行狀況如下。民國98年,每季各發行一期到期年限分別為5年、10年、20年的公債,第四季發行一期到期年限為二年的公債,全年共發行13期債券(3*4+1)。

民國98年,每季各發行一期到期年限分別為5年、10年、20年的公債,另外在第一第二與第四季,各發行一次30年期公債,第一季發行一次兩年期公債,全年共發行16期債券(=3*4+3+1)。

根據財政部公告,民國100年度公債發行年期,訂為5年、10年、20年及30年期,每季均新發行或增額發行1次,另2月新發行1期2年期公債,亦即全年度共計發行17次。

以台灣指標公債指數的編製方法,每一季,其成份中的5年、10年、20年公債,就會全部更新過一次。

寶來富盈債券ETF假如完全追隨指數動作,那便會每季更新全部的持有債券。以目前富盈債券ETF二到三億台幣的資產規模,就算在新的一期公債發行時,更新三分之一的持有債券,這樣的交易需求量,對比近年來,每期公債都有300至400億台幣之間的發行額度,應可被完全滿足。

假如日後ETF資產龐大,或是有交易上的問題,導致複製追蹤的困難,公開說明書中有提到,富盈債券ETF雖說基本上是以完全複製為追蹤方法,但也可採取部分的最佳化追蹤法。到底ETF會不會像指數般每季更新成份證券,在一年後,當我們看到ETF的週轉率時,就會有比較明確的答案。

富盈債券ETF不配息,ETF所取得的債券配息直接歸入ETF資產中。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

寶來富盈債券ETF概述(Polaris Taiwan Government Bond ETF,006202)續

關於退休族債券配置的說明(Bond Allocation for Retirees)

債券的保護作用,以2008年各資產類別表現為例(The Protection Provided by Bonds)

該買債券還是債券基金(Individual Bonds v.s. Bond Funds)

股優於債,一定是這樣嗎?

資產類別概述---公司債(Corporate Bonds)

國際政府公債ETF(International Treasury Bond ETF, BWX)

寶來台灣50基金概述(Polaris Taiwan Top 50 Tracker Fund、TTT、0050)

“美國券商全攻略”2011五月台中開課公告

課程名稱:美國券商全攻略

三節課,三大主題

1.認識美國券商

內容:

美國券商的服務項目

如何查證合法性

海外券商收費架構(基金、ETF等)

海外券商服務比較

2.美國券商投資細節

內容:

匯款程序解說(應發一封還是兩封電報、到底匯款成本可以壓到多低、提供實際匯款單據作為填寫參考)

投資標的解說(包括基金與ETF,但偏重ETF,包括買進前要如何比較、交易時要注意什麼、流動性、折溢 價、買賣價差、要下那種單,券商執行品質等,兼論目前投資美國本土基金的問題與選擇)

如何篩選與研究投資標的(以實際英文網站為例,講解如何看懂其中的要點)

3. 美國券商投資報稅事宜

內容:

個別投資人報稅代碼(ITIN)的申請

報稅表單填寫(講義提供綠角自己的報稅單與ITIN表格做為實例解說,讓學員迅速掌握報稅的實際作法。)

美國券商資金匯回台灣時的海外收入課稅事宜

課程特色:

1. 上課前即可發問。在完成報名後,可以事先提出問題。講師綠角在能力所及範圍之內,將確定上課內容有解決問題。

2. 提供裝訂講義,內有重要表格範例,加上學員自己的上課心得,將成為日後美國券商投資的實戰手冊。

課程相關細節

課程名稱: 美國券商全攻略

上課日期: 2011五月14號(星期六)下午14:00-17:00

上課地點: 台中世貿 台中市西屯區天保街60號 (請參考下方地圖) 詳細交通資訊可參考此連結

上課講師: 綠角

活動流程:

13:30-13:50 報到

14:00-14:50 第一節課 認識美國券商

15:00-15:50 第二節課 美國券商投資細節

16:00-16:50 第三節課 美國券商投資報稅事宜

檢視較大的地圖

附註:

1.此課程不代表對美國券商與美國投資標的的推薦與背書。學員必需是自行對美國券商投資管道有興趣,以及自行想要投資美國投資標的後,才報名參與此課程。

2.此課程不包含任何低買高賣等投資操作方式的建議,純粹是投資管道、投資標的以及報稅等相關事務的解說。

3.為保護講師智慧財產權,煩請您配合: 此課程禁止錄影錄音。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

如何啟用TD Ameritrade的101支ETF免費交易功能(How to Enroll in the 101 Commission-Free ETFs Program of TD Ameritrade)

TD Ameritrade這家券商目前在ETF方面的賣點,就是提供101支ETF免費交易的服務。這101支ETF的列表,可見這裡。

不過這101支ETF免費交易的優惠,不是開設好帳戶就可以自動享有。要加入這個優惠計畫,才能得到這樣的好處。加入方法很簡單,首先點選帳戶主頁面中的”My Profile”。就可看到如下的畫面:

在Elections & Routing這個類別中,可以看到Commission-Free ETF這項。一般未設定前的狀況是Not Enrolled(尚未加入)。想要加入的話,請點選右方的”Learn”。接下來就會看到下面的畫面:

請直接點選畫面中的”Enroll in commission-free ETFs today!”(今天就啟用免費ETF交易)。

然後會跳出這個合約與條款畫面。條款重點在於,使用免費交易優惠買進的ETF必需持有至少30天。假如未達期限就賣出,會被收取短線交易費(Short-term trading fee)。另外一個重點,就是TD Ameritrade保留更改優惠內容的權力。

讀取完後,請勾選”I have read and agree…”(我已閱讀並同意)前方的方框,然後暗下Yes, please enroll me.(是的,請把我加入)。

然後你就會看到這個畫面,恭喜你已經成功加入101支ETF 免費交易的行列。

操作蠻簡單的。滑鼠點幾下,就有免交易費用的ETF可用了。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

TD Ameritrade開戶步驟詳解2012新版(How to Open a TD Ameritrade Brokerage Account)

美國券商TD Ameritrade101支免費交易ETF分析1---美國股市ETF與債券ETF(Analysis of 101 Commission-Free ETFs of TD Ameritrade)

賣出美股時,到底先賣那些?以TD Ameritrade為例(Tax Lot Identification Method,: First-in First-out, Last-in First-out)

如何啟用TD Ameritrade股息自動再投入計畫--2016新版(How to Activate TD Ameritrade Dividend Reinvestment Plan)

美國券商TD Ameritrade融資與期權帳戶申請(Application for Options Trading and Margin Account at TD Ameritrade)

如何取得TD Ameritrade開戶用英文地址證明(How to Get a Bank or Brokerage Statement for TD Ameritrade Account Application)

什麼是Schedule K-1? (What is Schedule K-1?)

Schedule K-1是一種美國稅務文件。它用來告知企業合夥人(Partners),過去一年從該事業中取得的收入、配息等收入狀況。

對於投資美股的台灣投資人來說,會收到Schedule K-1最可能的原因,是投入採用Limited Partnerships結構的ETF。這類ETF常使用原物料期貨(Commodities futures)投入市場。

目前美國市場上,這類ETF最為人所熟知的標的包括投入原油期貨的United States Oil (美股代號:USO)、投資天然氣期貨的United States Natural Gas (美股代號:UNG)以及投資原物料期貨的PowerShares DB Commodity Index Tracking (美股代號:DBC)。

對於美國投資人來說,這類ETF寄給投資人的Schedule K-1中,會有這類ETF在過去一年度中所取得的資本利得。就算這位美國投資人沒有將手上的ETF賣出,實現獲利,他也要為過去一年的資本利得繳稅。這類使用期貨的ETF,其內含的資本利得繳稅方式是依60/40規則。也就是說,資本利得的60%視為長期資本利得,其餘40%則視為短期資本利得,分別依長期與短期資本利得的稅率繳稅。這種ETF往往不會將其內含的資本利得配發給投資人。在這種狀況下,美國投資人需要從自己的腰包中,另外掏錢出來繳稅。

但一般台灣投資人以國際投資人身份參與美股,資本利得皆不必繳稅。所以這部分與一般台灣投資人沒有關係。

會跟台灣投資人有關係的,是這類ETF 中持有的現金部位。這些現金部位會賺取利息。Schedule K-1也會列出這類利息收入。這部分有可能有會被美國政府預課30%。

但我相信,假如ETF沒有將這些現金收入,以配息的方式分配出來,即便是台灣投資人,也不會被美國政府預課稅款。

對於參與美國股市的國際投資人來說,資本利得不課稅,利息與股息所得需要預課稅款的通則,有個相當吊詭的地方。那就是,假如ETF或基金持有的利息和股息,沒有以配息的方式轉發給持股人,那麼這些收入也不會有預課稅款的問題(其實依美國法令對投資公司的相關規定,基金與ETF需要將這些收入的大部分配發給投資人)。但假如ETF或基金將其持股所賺取的資本利得,以配息的方式與投資人分享,那麼,這種轉手後的資本利得,也會遇到被預扣稅款的情形。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

ETF的結構(ETF Structure)

什麼是非居住在美國的外國人?(Who is Non-Resident Alien?)

TD Ameritrade開戶後續注意事項-2

(2012/10/30註: TD Ameritrade於2012進行開戶過程更新後,本文所描述的程序已不適用。最新狀況,請參考TD Ameritrade開戶後續事項---2012新版。)

當收到”Account Activated”(帳戶已啟動)的通知信後,登入帳戶後還有一些小問題要回答。

首先是Federal Tax Rate(聯邦稅率),請選擇”US federal taxes do not apply”(不適用美國聯邦稅率)。

Risk Tolerance(風險忍受度),請依自身的狀況選擇。(譬如中度風險忍受度,就可選Moderate)。

接下來是Primary Investment Objective(主要投資目標)與Secondary Investment Objective(次要投資目標)。看是Capital Preservation(資本保值)、Stable(穩定)、 Balanced(平衡)、Growth(成長)或Aggressive Growth(積極成長),請自行選擇。

最後是Investment Knowledge(投資知識的相關程度)。然後選Continue進入下一畫面。

第一個問題是你的Investment Style(投資風格)。選項有Long-term investor who allocates assets(進行資產配置的長期投資者)、Long-term investor who holds a few stocks and mutual funds(持有一些股票與債券的長期投資者)、Investors and trader(同時進行投資與交易)、New to investing(投資新手)等。請依自身狀況選擇。

第二個問題是你是否有透過其它券商投資。有的話就選”Yes”,然後看是Self directed(自行操作)或是Advised(接受顧問指導),請選擇。假如沒有其它券商的話,就選”No”。不確定的話,則選”Not sure”。

下一個問題是你是否有退休帳戶或是401k帳戶?這題對大多台灣投資人來說,答案是”No”。

第四個問題是你對那些投資相關議題有興趣,第五個問題是你對那些投資工具有興趣。請依自身狀況選擇。然後點Complete,就完成最後的表格填寫了。

(除了這個之外,頁面上可能還有一個問卷,確定你接受紐約證交所與NASDAQ的報價提供規則。選同意就可以了。)

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

TD Ameritrade開戶後續注意事項-1

TD Ameritrade開戶步驟詳解2012新版(How to Open a TD Ameritrade Brokerage Account)

如何啟用TD Ameritrade的101支ETF免費交易功能(How to Enroll in the 101 Commission-Free ETFs Program of TD Ameritrade)

海外券商Firstrade開戶步驟詳解

免體檢壽險保單的優缺點(Some Thoughts on Life Insurance without Medical Exam)

最近有些壽險保單在宣傳時,特別著重”免體檢”三個字。免體檢給人輕鬆、簡單的感覺。讓人覺得很容易就可以獲得承保。但在買進這種保單之前,一些基本瞭解是必要的。

首先,我們可以想一下,誰會需要”免體檢”保單。兩種人。第一種就是怕麻煩的人。雖然一般基本體檢項目很簡單,就是驗血、驗尿、血壓、胸部X光與心電圖。但這些檢驗仍需要花時間,而且抽血還是侵入性過程。免體檢,等於免去所有這些麻煩,就可以買到保單。

另一種人,就是假如進行體檢的話,恐怕不容易買到保單,或必需以高額代價才能買到保單的人。譬如他們一檢查,可能會發現有高血糖、高血脂與高血壓。這些都是心血管疾病的危險因子。在這些危險因子存在的狀況下,他們必需要付出更高額的代價才能買進保險。(原理很簡單,理賠的機會愈高,保費就會愈貴。可參考一個人類學家在原始部落的故事---談保費計算原理(Determination of Net Premium)一文)。

所以我們可以想一下,在考慮買進”免體檢”保單的人當中,自己是屬於那一種。

假如你是健康,但怕麻煩的人,你會為了省去體檢的麻煩,付出高額代價。為什麼?因為跟你買進同一張保單,和你形成風險團體組合(Risk pool)的人,除了像你這種健康但怕麻煩的人之外,另一群人,就是不健康、所以要靠免體檢保單獲取保障的人。

健康的人買進”免體檢”保單,等於是替其他不健康的人多付保險費。為什麼?我們來看個假想例子。假如有A與B兩個團體。A團體全都由健康的人組成。B團體一半是健康的人、一半是不健康的人。那個團體中有人患病死亡的機會較高?答案明顯是B。假如由保險公司承保的話,那個團體會被收較高的保費?答案顯而易見。保險公司會用較高的保費要求,整個加在B團體之上。不論在B團體中的個體,是健康或是帶病,都要承擔一樣的費率。

健康個體去買免體檢保單,保險公司不會判斷你是身體健康但怕麻煩的人,或是帶有某種疾病的人。你們都要付一樣的保費。

而且免體檢保單的保戶,還可能遠超過一半是有某些疾病的個體。保險公司在設計保單當時,一定會保守估算,到底這樣的承保條件,吸引進來的個體,會形成比一般族群高多少的死亡率。在這個團體中的健康個體,等於是為這個不屬於自己的過高死亡率付出保費。

假如願意接受體檢的話,那麼健康個體可以用更低的保費買到相同的保障,或是用相同的保費買到更高額的保障。單純因為怕麻煩,而去買”免體檢”保單的人,省去的,恐怕不只是麻煩,也放棄了用更低保費買到更高保障的機會。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

生命的價值---談死亡保險的用途(The Value of Life)

平民保險王讀後感---從利率談起

如何查詢保單內容—以財團法人保險事業發展中心資料庫為例

一個人類學家在原始部落的故事續3---談死差、利差與費差

什麼是粉紅單? (What is Pink Sheet?)

在了解粉紅單之前,要先知道股票交易的機制。

一般投資人最熟悉的,是在交易所掛牌交易的股票。譬如紐約證交所(New York Stock Exchange,簡寫為NYSE)或是美國股票交易所(American Stock Exchange, 簡寫為AMEX),都是一個集中的股票交易所。

股票除了在交易所轉手買賣之外,也可以透過經紀人網絡(Dealer network)進行交易。透過這種方式成交的股票,稱作櫃檯交易股票(Over-the-counter stocks,簡寫為OTC Stocks)。

在交易所掛牌的股票,叫Listed stocks。相對於這些Listed stocks,OTC股票沒有在交易所掛牌交易,又稱Unlisted stocks。

櫃檯交易股票之所以會在櫃檯交易的最主要原因,在於這些公司的財務狀況與資訊揭露,尚未達到可以在交易所掛牌的要求。

回到粉紅單的主題。粉紅單(Pink sheet)是由National Quotation Bureau彙整的一張列表,上面列出了櫃檯交易的股票清單與買賣價。這個名稱的由來,在於當初這份名單是印在粉紅色的紙上。

National Quotation Bureau這家公司經過多年的延革,現在成為 OTC Market Group Inc. 。粉紅單也不是指全部的櫃檯交易股票,而僅是其中一個類別。

目前OTC Market Group這家公司,將櫃檯交易股票依據資訊揭露的透明程度,區分為三個類別(Market tiers),從揭露最充足到資訊最不透明的公司,依序為OTCQX OTCQB OTCPink 三個層級。如下圖:

在OTC Market Group網頁上的圖示也很有趣,從QX 、QB到Pink剛好用綠色、橙色與紅色。

其中OTC Pink是完全沒有要求財務標準與資訊揭露程度的公司。OTC Market Group的網頁上,直接稱其為”投機的交易市場”(The Speculative Trading Marketplace)。(依照現在許多投資人心中對於”投機”兩字的錯誤認知與過度美化,可能”投機的交易市場”一詞在他們眼中,不是警語,而是誘人的廣告詞。)

但須注意的是,就算是資訊揭露最多的OTCQX股票,公司的財務狀況與資訊揭露通常仍不足以讓它在交易所掛牌。投資人要進入這個市場,需三思而後行。(對大多投資人來說,不買賣美國OTC股票,也不會怎樣。)

要買賣美國櫃檯交易股票,可以透過FINRA登記有案的Broker-Dealer進行。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

美國股票與債券市場的根本結構差異(Structural Differences in Equity and Bond Markets)

海外券商下單執行地點,談Order Routing

TD Ameritrade開戶後續注意事項-1

(2012/10/30註: TD Ameritrade於2012進行開戶過程更新後,本文所描述的程序已不適用。最新狀況,請參考TD Ameritrade開戶後續事項---2012新版。)

TD Ameritrade只要完成線上資料填寫後,就可以馬上用剛設定好的UserID與密碼登入帳戶。

登入後可以做幾件事。首先可以查看自己的帳戶號碼。

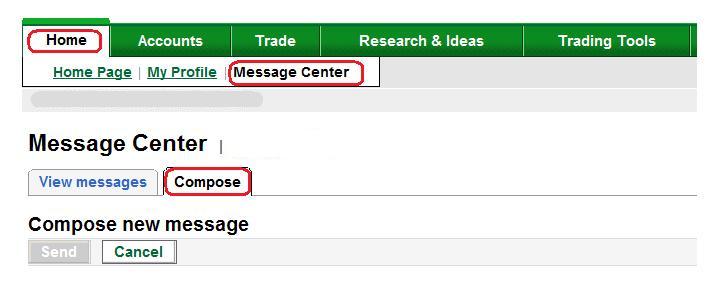

如下圖。點選最左上角的”Home”,再選”My Profile”,然後選”Personal Profile”。就會在Account number這欄,看到自己的帳號。

另一件事,就是假如有問題的話,交易介面中就有可以直接寫信給客服的電子郵件系統。

如下圖,先選”Home”,再選”Message Center”,然後選”Compose”。

然後填入名字,選一個相關主題,譬如”Client service”(客戶服務)。會出現新畫面。

然後就可以在右方的空白欄位寫入訊息。甚至可以附加文件。當初我補送ITIN Letter的影本,就是用這個附加文件的功能,把掃描後的圖檔寄給券商。

還有一件可以做的事,是查看自己的帳戶是否已經開啟完成。

如下圖,點選主畫面右上角的”Client Service”(客戶服務),再選”Help”(協助)。

會跳出一個新視窗,然後選”Opening an account”,再選”General Information”,然後選第8項”How do I check the status of my new account application?”。

在接下來的畫面中,選”check the status of your new account”這個連結。

之後會要求你輸入帳號與密碼。值得注意的是,這裡的密碼,是當初開戶時填入的Mother’s maiden name。請依當初設定填入。

假如已經開戶完成,就會看到如下圖中的”New Account Open”字樣。

在寄出紙本文件後,投資朋友其實不用一直登入帳戶來查詢到底開戶完成沒有。TD Ameritrade在收到文件並完成檢視後,會寄一封標題為”Account Activated”的信到你當初設定的電子信箱。看到這封信,就表示可以開始匯款過去交易了。

(依我自己的開戶經驗,從台灣的郵局以掛號寄出文件後10個工作天,券商方面就會收到文件並檢視完成。)

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

TD Ameritrade開戶步驟詳解2017版---開戶申請書填寫(How to Open a TD Ameritrade Brokerage Account)

TD Ameritrade開戶後續注意事項-2

如何啟用TD Ameritrade的101支ETF免費交易功能(How to Enroll in the 101 Commission-Free ETFs Program of TD Ameritrade)

海外券商Firstrade開戶步驟詳解

為什麼要開海外券商交易戶

什麼是非居住在美國的外國人?(Who is Non-Resident Alien?)

對於大多使用美國券商的台灣投資人來說,向美國稅務主管機關(IRS)報稅時的身份是Non-resident alien,簡寫為NRA,也就是非居住在美國的外國人。這個字詞其實有相當嚴格的定義。

首先他必需是一個外國人(Alien),對美國來說,外國人就是非美國公民(citizen),也不是美國國民(national)的人。

美國公民包括:

出生在美國的人

雙親之一是美國公民

歸化美國籍的外國人

出生在波多黎各的人

出生在關島的人

出生在美屬維京群島的人

非居住在美國(Non-resident)表示這個人沒有通過綠卡測試(Greencard test)也沒有通過顯著居留測試(Substantial presence test)。

假如通過顯著居留測試(Substantial presence test),那報稅身份就應該是居住在美國的外國人(Resident alien)。

顯著居留測試(Substantial presence test)通過的條件是必需同時滿足以下兩個條件:

1.在該稅務年度居留美國至少31天

2.在該稅務年度與之前兩年,在美國共居留183天。計算這三年居留天數的方法,是該稅務年度居留美國天數+前一年度居留美國天數*1/3+前兩年度居留美國天數*1/6。

譬如,假如某個外國人在08、09、10這三年,分別都有120天待在美國。那麼他就通過了顯著居留測試的第一項。第二項的天數計算=120+120*1/3+120*1/6 =120+40+20 =180,小於183。所以他沒有通過顯著居留測試。

綠卡測試(Greencard test)指的是,假如報稅人是美國的合法永久居民(Lawful Permanent Resident),那麼他應被視為居住在美國(Resident)。一般來說,假如美國移民署(U.S. Citizenship and Immigration Service)有發給綠卡(Greencard),那麼這個人便是美國的合法永久居民。

總結就是,NRA必需同時符合Alien與Non-resident兩個條件。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

海外券商投資報稅經驗---ITIN的申請(Applying for ITIN with Form W-7)

什麼是Schedule K-1? (What is Schedule K-1?)

如何填寫Form W8BEN(How to Fill Out Form W8BEN)

基金通路酬佣揭露

自金管會規定基金銷售通路必需明白告知投資人銷售佣金之後,各銷售通路已經準備了相關資料,在網路上供投資人查詢。

譬如國泰世華銀行,可以點選”信託服務”,再選”基金通路報酬揭露”

就會進入如下圖的查詢畫面:

再看要查詢國內或境外基金,再進行更細的選擇。

經過查詢後,我發現不同銀行間的基金銷售報酬揭露方式,相當類似(或應說是如出一轍)。譬如國泰世華銀行對於銷售貝萊德境外股票型基金可以取得的酬佣說明如下圖:

兆豐銀行對於貝萊德境外股票型基金的說明則如下圖:

整體來看,這些銷售通路都將通路報酬分為兩部分,第一個叫投資人支付,第二個叫基金公司支付。這不是很好。正確的分類法,兩者都是投資人支付。

譬如經理費分成。經理費是誰付的?經理費是投資人出的。難道經理費是基金公司出的?或是政府幫投資人出的?都不可能嘛。經理費都是投資人出的。將投資人付的經理費再分一些(或應說是好大一塊)給銷售通路,叫做基金公司支付。這不是很好笑嗎? 國泰世華銀行的說明中,還特別用紅色粗體打上”投資人毋需額外支付”,有種欲蓋彌彰的感覺。就像”經理費內扣,所以投資人毋需額外支付”這類說詞,很多人想讓投資人以為基金投資很便宜,實情是剛好相反。

再一個缺點,是費用都以級距顯示,不夠明確。譬如申購手續費0-3%,銀行拿0-3%,這就很模糊。

這部分我們可以看一下說明中的範例。譬如下圖是國泰世華銀行的範例:

下圖則是兆豐銀行的範例:

兩家基金公司在說明貝萊德境外股票型基金時,不約而同的,都使用”吉祥台灣基金”為例。這種不指稱投資人實際持有的基金名稱的做法,無疑是想帶給投資人一種不干我事的感覺(實情是大有關係)。

首先是申購手續費的分成。從例子中可以看到,每30塊的手續費,銀行拿走24塊,是80%的分成。

經理費分成則有0.5%。也就是說,以一般境外股票型基金1.5%的經理用來看,經理費的三分之一是用來支付給銷售通路的酬勞。

還有一個銷售獎勵金,高達0.8%。與經理費分成相加,是1.3%的費用。假如基金公司收投資人1.5%的經理費,然後其中的1.3%,也就是87%,是拿來用做行銷。請問,這是資產管理業,還是資產搜集業?這種費用結構,擺明了重點在於銷售,不在管理資產。投資人以為將資金交給資產管理公司,是將錢交付專業。其實,它們是這裡扣1.5%,那裡分0.8%,誰又拿0.3%的資金瓜分產業。而在瓜分投資人資金的時候,它們都喜歡說”無需額外支付”。這就讓我想請到拿著針筒準備下手的護士小姐,跟小朋友說,”來,不會痛喔。”

這些基金銷售通路只要”賣出”基金,請投資人”轉換”基金,不論市場漲跌,就有酬佣可拿。而基金投資人,要期待市場上漲,才有報酬可拿。這是一個怎樣的遊戲?(我希望這個部落格的文章已經說服許多讀者,相信經理人可以將市場報酬變得更大,是一種不太實際的期待。)

而且很有趣的是,這些範例都選不痛不癢的1000塊做為投資金額的範例。1000塊的0.8%,就會變成個位數字。好像投資人只要花一點點錢似的。

假如投資人有10萬塊的基金投資呢?10萬塊的1.5%經理費就是1500元了,看起來就有點份量了。我相信,在台灣,以百萬、千萬或甚至上億額度在投資境外基金者,大有人在。

金管會的銷售酬佣揭露是一個進步的策略。但就像俗話說的”上有政策、下有對策”,實際我們看到的揭露報告,實在有太多說不清楚,可以改善的地方。基金投資人要拿出0.5%或0.8%來”酬謝”通路賣這些不怎樣的基金給自己。這種場景,就讓我想到古時候的死囚,還要塞錢給劊子手,請他給個痛快一樣。這真是太荒謬了。

在這裡我列出一些Vanguard的ETF的內扣總開銷數字。

當例子中的美國這些ETF,最高只收投資人一年千分之2.2的費用時,在台灣販售的基金,還讓投資人付出千分之五或是千分之八的費用,酬謝銷售通路賣那麼貴的基金給我們。這就是高下立判的典型例子吧。

這些說明書中的假想例子都叫台灣吉詳基金。這些基金業者和銷售通路,能在台灣這塊沃土做生意,真的是蠻吉詳的。但台灣投資朋友,恐怕只能自求多福了。

假如有投資人仍認為繼續待在這種收取過多銷售費用的基金環境中,可以為自己創造財富,而不是為基金業者與行銷通路創造財富。假如有基金專家認為,在台灣投資基金的首要問題,是試圖在這些收取過多費用的基金中挑選出”好基金”,而不是想辦法離開這種環境,設法取得高品質低費用、真正物美價廉的基金。這恐怕都是不切實際的想望。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

我的選擇,我的背叛

不要花錢買石頭砸自己的腳(Don’t Shoot Yourself in the Foot)

費用的危害(The Devastating Power of Fees and Commissions)

基金世界,大同世界

富國強民的投資之道,觀看2007年台灣境外基金投資資料有感(Avoid Timing and Selection Penalty)

老千騙局(Liar’s Poker)讀後感---菜鳥業者的推銷生涯

TD Ameritrade開戶步驟詳解(How to Open a TD Ameritrade Brokerage Account)

(請注意,本部落格美國券商相關內容只是個人開戶心得與使用經驗分享,不代表對任何一家美國券商的推薦。)

2012年TD Ameritrade對開戶頁面進行改版,本文所述的填寫方式已經不適用。讀者朋友可以參考更新後的開戶文: TD Ameritrade開戶步驟詳解2012新版(How to Open a TD Ameritrade Brokerage Account)

此文介紹外國人(非美國人)開立美國券商TD Ameritrade戶頭的步驟。 (以下圖片皆可點擊放大觀看)

請點選右上角的”Get Started”(開始開戶)。

然後會出現如下畫面。點選”Apply Online Now”(現在就線上申請開戶)

之後進入開戶步驟的第一個畫面:

先決定要開個人或是聯名帳戶。想開個人帳戶,請勾選Individual。想開聯名帳戶,請勾選Joint。

除非你之前就已申請過TD Ameritrade帳戶,不然請略過下方的UserID與Password欄位,直接按最下方的Next,進入下一步。

這個畫面的第一個問題是開設帳戶的目的,看是Buy, hold(買進與持有)或是Actively trade(積極交易)。請依自身投資屬性勾選。

接下來是帳戶類型的決定。看是要現金帳戶(Cash)、現金與融資帳戶(Cash & Margin)、現金與選擇權帳戶(Cash & Option)或是現金、融資與選擇權(Cash, Margin & Option)。請依自己的投資需求勾選。這裡不必擔心。就算在開戶時只選擇現金帳戶,日後還是能申請開通融資與選擇權功能。

接下來要在have read the TD AMERITRADE Privacy Statement前打勾。

然後選Next。(投資朋友可以看圖中有幾個紅框,就是有幾個動作需要完成。像這個圖就是有四個紅框,所以需要四個動作。)

首先填入開戶者的名字(First)與姓氏(Last)。對絕大多數台灣投資人來說,Middle一欄可以完全不用管它。

接下來在Physical Street Address這邊,填入自己的居住地址。(需要中文地址英譯,可至郵政總局網站。選”常用查詢”中的,"中文地址英譯",即可得到答案。)

假如你的收件地址與剛才填入的居住地址不同,那麼請在My mailing address is different from the street address前打勾,會出現一組新的欄位供你填寫。假如收件地址與居住地址一樣,那麼請跳過。

Primary Phone Number是主要聯絡電話,請填886然後看你在台灣那裡。假如是台北,就是8862後面接連絡電話。台中,就是8864,高雄8867,以此類推。號碼中間不要有橫線。備用電話(Secondary Phone Number),可自行決定是否要填寫。Email Address請填入主要的收件電子郵箱,在Confirm Email Address再填一次。日後開戶完成通知或帳戶相關訊息,就會寄到這個信箱。

Marital Status表婚姻狀態,看是單身(Single)、已婚(Married)或其它狀況,請選擇。Mother’s Maiden Name這欄,可以填入母親的姓氏即可。Date of Birth請依西元月、日、年填入。

US Social Security Number/ITIN這欄需要解說一下。

假如你已經有 ITIN ,那很簡單,就把ITIN碼填入即可。(但請記得,假如你在這裡填入ITIN碼,寄去美國的開戶文件中要多一項,就是當初IRS寄給你的ITIN通知信影本。)

假如你沒有ITIN碼,券商客服的官方說法,會請你填入111-11-1111,以完成接下來的開戶程續。在沒有ITIN或SSN碼的狀況下,選這樣一組數字填入,的確可以完成開戶程序。但到最後開戶資料填完,你會發現畫面上會出現一句,說你已經開過戶了,所以不適用新開戶的優惠。(譬如一個月的免費交易,或是存入資金達某額度以上的現金回饋。)

我自己在第一次試填這個表格時,我沒有將自己的ITIN碼填入,我想要試一下,在沒有ITIN碼的狀況下開戶,會遇到怎樣的狀況。當時就是填入111-11-1111,最後就遇到告知不適用新開戶優惠的畫面。據我推測,SSN與ITIN碼就像身份證號碼,系統就是用這個碼來判斷這個人之前是否有開過戶。

之前一定有人已經用過111-11-1111開戶了。所以再用這個碼的新開戶,會被系統判斷為舊有戶。

解決方法很簡單,另外任選一組號碼填入。譬如用222-22-2222或是222-11-2222之類的,都可以。但最後在寄到美國的文件中,記得附上一張說明紙條,寫上”I have no ITIN or SSN。My ITIN/SSN number in the application form was randomly selected, so that I can finish the application process.” (此方法是一位開過帳戶的朋友Chanel分享的。在此特別感謝。)

假如你任選的號碼,其他人已經用過了(或真有一個這個號碼的ITIN或SSN存在),恐怕又會看到新開戶優惠不適用的畫面。假如遇到這個狀況,解決方法很簡單,就換另一組任意數字,再從頭填寫一次網上開戶表格。

(根據版友柯先生的分享,其實也不必這麼麻煩。沒有ITIN碼的話,直接這欄空白就好了。開戶後,也可以享有完整的新開戶優惠。)

接下來是Citizenship Status。對大多台灣投資朋友來說,應選I am a citizen of Taiwan,然後再選擇自己的美國簽證類別,沒有就選None。

最後是Document Delivery Preference(文件寄送方式的選擇),對於大多人來說,不論是Statements(帳戶報告)或是Trade confirmations(成交確認通知),最佳的寄送選擇都是Electronics。紙本文件不僅要多收錢,還要多砍樹。

然後選Next,進入下一畫面。

這裡有三個問題,分別是你是否是證券業從業人員(指美國)?你本人、近親或朋友是否是知名政治人物?你是否是上市公司的董事、持股10%以上的股東或是決策高層?

對於這三個問題,大部分台灣投資人都選No即可。然後選Next,進入下一步。

這一頁是職業與收入狀況的問題。首先是工作狀況。假如你有工作,那麼請選Employed(被聘顧),然後填入你的公司行號或顧主名稱(Business/Employer Name),再來填入自己的職業(Occupation),最後是公司行號的地址(Business Address)。假如是已退休(Retired),待業中(Unemployed)或是學生(Student)都有各自對應的選項。

Financial Information的問題以級距方式回答,計價單位是美金。視自己的年收入(Annual Income)、個人資產總值(Net Worth)以及流動資產總值(Liquid Net Worth)狀況,選擇對應的級距。扶養人數目(Number of dependents),請依個人狀況填入。

最後是儲放在券商的現金部位要如何處理的選項。第一個是TD Ameritrade FDIC Insured Deposit Account,第二個是TD Ameritrade Cash。前者是放在銀行的戶頭(所以才有FDIC保證),後者就是單純的券商現金戶(所以是SIPC保障)。前者的利息較高。請依個人偏好選擇。

然後按Next,進入下一步。

這一步會讓你再一次檢視之前填過的資料。請一項一項看過,確定都對。然後按Next進入下一步。假如有需要修改的地方,請按”Edit”,進行變更。

這是設定帳戶名與登入密碼頁。先決定登入帳戶所用的ID(User ID),需是8-15位數,字母與數字混合(至少各一)。然後決定密碼(Password)。需是是 7-15位數,字母與數字混合(至少各一)。然後再把密碼打一次(Confirm Password)。最後再決定使用電話時所用的PIN碼,需是四碼數字。然後再確定一次(Confirm PIN)。

都完成後,就可以按”Next”進入下一步了。(綠角建議,決定了User ID與密碼後,請記牢。或者擔心忘記的話,可用文件記下來。但要保持這個文件的隱密性。)

接下來券商提供一些客戶必需閱讀的文件。如何開始(Getting Started Guide)、帳戶手冊(Account Handbook)、營運維持計畫(Business Continuity Plan)、現金帳戶概述(Summary of Cash Balances),這四份文件都用pdf檔提供給客戶。請開啟然後儲存這些文件後,勾選我接受電子傳輸(I accept electronic delivery)。

再來是客戶同意書(Client Agreement),也是可以先儲存以後再閱讀。然後選”我同意”(I Agree),進入下一步。

這裡是將資金匯入帳戶的選項。可以寄支票(Mail a Check),從其它券商轉入(Transfer from another brokerage firm)、從原有TD Ameritrade帳戶轉入(Transfer from a TD AMERITRADE account)或是電匯(Wire Transfer)。對於大多台灣投資人來說,電匯是最方便的管道。請選擇Wire Transfer右方的”Select”。(就算你日後打算用其它方式匯入也沒關係。不是說你這裡選某方式,以後就一定都要用這種方法匯錢到美國。)

看到這個歡迎畫面,代表線上申請程序已經告一段落了。接下來就是紙本文件的部份。

紅框中圈選起來的”If you currently reside outside of the United States”以下部分,就是一個居住在美國以外的外國人所需寄給券商的文件。包括:

申請書(Application)

W-8BEN表

護照影本

約略的年收入證明

與申請者姓名與地址相符的銀行或券商的通知信

首先是申請書。它就在該頁面的下方,Required Documents那裡。請直接點選”Application”,就會跳出另一個申請書頁面。上面資料皆已齊備。請把它列印出來,然後在這份文件的最下方,如下圖紅框部份,填入時間與簽名。

W-8BEN表與護照影本,就分別將它們準備好。

收入證明我是用去年的扣繳憑單。將它影印。美國人一般看不懂中文,所以我們就簡單翻譯一下,在影本下方空白頁寫” OOO(公司名) paid XXX(申請人) NTD XXXXX in 2010(或是其它你選用的年度)”。這樣就可以了。

與申請者姓名與地址相符的銀行或券商的通知信這部分,我是用其它美國券商寄給我的通知信。不論是Account statement或是Form 1042S都可以。也不用正本,影印即可。

最後請不要忘記,假如你申請開戶時有填入ITIN碼,請再加上IRS的ITIN通知信影本。假如你是填任意數字作為ITIN,記得加上一張紙說明一下。

以上共六個文件,寄到TD Ameritrade的收件地址: (建議用掛號)

TD Ameritrade Inc.

PO Box 2760

Omaha, NE 68103-2760

開戶程序就大功告成了。

TD Ameritrade的匯款資訊如下:

First National Bank of Omaha

1620 Dodge Street

Omaha, NE 68197

SWIFT Code: FNBOUS44

ABA # 104 000 016

Credit the account of TD AMERITRADE, Inc.

1005 N. Ameritrade Place, Bellevue, NE 68005

Account # 16424641

For further credit to:

[client name]

[acct number]

TD Ameritrade提供中文客服電話如下:

877-888-1238

後記:我是在2011年二月中旬開始認真考慮在TD Ameritrade開戶的事情。其實Firstrade與Zecco已經滿足我對美國券商的需求,我不必再跑一次開戶流程。也不是因為Zecco即將停止免費交易的優惠(當時也不知道,是開了之後,才看到Zecco的通知信) 。主要原因是我想擴增自己使用美國券商的經驗。畢竟綠角財經筆記這個部落格已經是許多台灣投資朋友獲得美國券商相關資訊的來源。能多提供一些訊息,總是比較好的。

附註:

目前開立TD Ameritrade帳戶最大的困難點不在於ITIN碼的有無,而在於最後要求文件中有一項,需要銀行或券商寄到開戶人收件地址的文件做為佐證。我因為已經有美國券商戶頭,所以有美國金融機構寄達的文件可用。但對於沒有開立過美國戶頭的投資人來說,這會形成一個障礙。不知道有沒有類似經驗或克服方法的朋友,可以分享一下?

(我將目前各位投資朋友分享的證明文件取得方法,整理成如何取得TD Ameritrade開戶用英文地址證明一文。以供各位投資朋友參考查閱。)

TD Ameritrade目前提供101支ETF免費交易的服務。投資標的剛好含括其中的投資人,比較會覺得這個券商有運用價值。因為假如不是使用免費交易的ETF,TD Ameritrade一次交易收9.95美金的費用,在折扣券商中已算是較高的收費。101支免費交易ETF列表,可參見這裡。

原先在完成網路開戶資料填寫後,投資朋友就可以用新設定的帳號與密碼登入TD Ameritrade交易介面,但在2012年九月新規定實施後,要待券商方面將開戶文件審核完成後,新開戶的朋友才能以id與密碼登入帳戶。

TD Ameritrade目前的開戶優惠包括存入2000美金以上就有60天的免費交易,以及注資達某額度以上的現金回饋(譬如存入25,000美金以上,就有100美金的回饋。優惠期限到2012年二月29日)。詳情可見這裡。

免責聲明。這篇文章僅表作者個人開戶經驗分享,不應視為海外券商之招攬。雖該證券商為SIPC成員,但投資人應自行就該機構之可靠性進行查證。作者不保證該公司之安全。任何投資行為需完全自行負責。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

TD Ameritrade開戶後續注意事項-1

TD Ameritrade開戶後續注意事項-2

填寫美國券商TD Ameritrade的Form W8BEN需特別注意事項(What You Should Know Before Sending W8BEN to TD Ameritrade)

如何啟用TD Ameritrade的101支ETF免費交易功能(How to Enroll in the 101 Commission-Free ETFs Program of TD Ameritrade)

如何取得TD Ameritrade開戶用英文地址證明(How to Get a Bank or Brokerage Statement for TD Ameritrade Account Application)

海外券商Firstrade開戶步驟詳解

海外券商Zecco開戶步驟詳解

為什麼要開海外券商交易戶

如何填寫Form W8BEN(How to Fill Out Form W8BEN)

如何聯絡美國券商客服人員(How to Contact U.S. Brokerage Client Service)

ETF的分割與反向分割(Split and Reverse Split of ETF)

有時美股投資人會發現自己手上ETF的淨值出現單日內的巨幅變化,可能原因之一,就是ETF進行分割(Split)或是反向分割(Reverse split)。

ETF分割指的是將原先的一股,變成兩股以上。譬如原先一股80塊,變成每股40。原先持有的每一股,都變成兩股。這就是2-for-1 split。假如原先一股60塊,變成每股20塊。原先的每一股,都變成三股。那這就是3-for-1 split。

ETF的反向分割指的是將兩股以上的ETF融合成一股。譬如原先每股10塊,變成每股20塊。原先持有的兩股都變成一股。這就是1-for-2 reverse split。

最近美國ETF發行公司ProShares就對旗下24支ETF進行分割或反向分割。(2011二月25號)

被分割的ETF譬如: (一股分成兩股)

ProShares UltraPro QQQ

ProShares UltraPro Russell2000

ProShares UltraPro MidCap400

被反分割的ETF譬如: (五股合成一股)

ProShares UltraShort DJ-UBS Commodity

ProShares UltraShort MSCI Pacific ex-Japan

ProShares UltraShort QQQ

ProShares UltraShort DJ-UBS Crude Oil

曾有投資朋友問道,反向的ETF在對應的市場上漲100%後,難道不會變零嗎?其實,在這之前,當ETF價格跌到很低時,資產管理公司就可以進行反向分割,將多股合成一股,那麼ETF就又有較高的每股淨值了。

可以預期的是,這些倍數與反向的ETF,因為更厲害的波動,會變成較常需要進行分割或是反向分割的ETF類別。

投資朋友假如看到美國ETF出現大幅價格變化時,請不用過於擔心。可以先查一下最近是否有分割或是配息。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

元大台灣50反1將執行反向分割,投資人該知道的事(Reverse Split of 00632R)

ETF淨值腰斬怎麼辦?(What If ETF Drops 50% in One Day)

我對Ultra ProShares的看法(2X Volatility Does Not Mean 2X Return)

放空ETF與反向ETF的差異(The Difference between Shorting an ETF and Inverse ETF)

借券收入來源(Source of Income by Security Lending)

2011二月回顧

此文回顧二月綠角財經筆記部落格的狀況。

二月最熱門的十篇文章依次是:

1. “綠角的基金8堂課”自序-投資如開車,安全擺第一

2. 台股基金2010年績效回顧

3. 令人高興的正面發展---基金銷售佣金的揭露

4. 低費用的勝利(The Victory of Low Cost)

5. 海外券商Firstrade開戶步驟詳解

6. Vanguard International Stock Index Fund 2010年度報告讀後摘要

7. Ask Mr. Firstrade 專欄

8. 放空ETF與反向ETF的差異(The Difference between Shorting an ETF and Inverse ETF)

9. 綠角中文書局

10. 寶來台灣50基金概述(Polaris Taiwan Top 50 Tracker Fund、TTT、0050)

二月份仍有文章在回顧過去一年的投資相關事宜。台股基金2010年績效回顧以及Vanguard International Stock Index Fund 2010年度報告讀後摘要這兩篇文章,皆屬此類。前者與台股基金投資人有關,後者與美國券商投資人有關。

前十名文章中低費用的勝利之後跟著的就是Firstrade開戶步驟詳解。真是恰巧。因為美國券商就是通往低費用之路。

在一月底發表新書後,接下來就是農曆假期。加上出書後的相關活動,二月份的部落格文章數量較少。

二月最常搜尋進入此部落格的十個關鍵字,在去除綠角相關字詞後依序是:

美元指數

Firstrade

IRR

指數型基金

ETF

台灣50

天生就會跑

資產配置

開戶

上證50

這個月的關鍵字有些有趣的變化。首先是天生就會跑這個書名,第一次出現在單月前十名關鍵字中。這也是綠角財經筆記,第一次出現非財經書名排入關鍵字前十名。這應與我寫的讀後心得有關。

在2/27台北金石堂讀者分享會後,有位投資朋友說他也看了”天生就會跑”,然後開始跑步運動了。我當下真得覺得很開心。假如我能藉由網路上的分享,吸引更多人一起從事有趣的活動,那不是很好的事嗎?

“開戶”這個字詞也是第一次出現在前十名中。不過我不知道會連往那篇文章。

上證50這支ETF在二月也有較多人注意。

訪客來源的前五個國家分別是台灣、美國、香港、加拿大與英國。與一月完全相同。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2011一月回顧

2011三月回顧