公務人員退休撫卹基金投資分析4---投資組合(Some Facts about Public Employee Pension Plans in Taiwan)

從公務人員退休撫卹基金100年度統計年報,可以看出基金整體資產配置。

將統計年報的資料簡化後可以得到如下的表格:

退撫基金自行經營與委託經營的比重是54:46。表格中的”資本利得”代表是股市投資,固定收益主要是債券與存款。退撫基金整體投資組合,股票:固定收益的比率是59:41。國內投資:國外投資是55.9:44.1。

這幾個比重裡,對整體績效最具影響力的因子是股票與固定收益的比率。退撫基金在這方面很接近60:40的的比重。是一個較偏重股票的投資組合。

自行經營資本利得的預定收益率有5.152%與5.631%兩個預定收益率,分別代表投資國內股市與國際股市的目標。

公務人員退休撫卹基金投資分析3---經理人的選擇(Some Facts about Public Employee Pension Plans in Taiwan)

在上一篇文章中我們可以看到,退撫基金委外投資,無法獲得持續優異的整體成績。除了經理人未能到達相對報酬目標之外,在2009當時,採取定存加上某一百分比的絕對報酬目標,結果是大幅落後指數。

僅管招標說明書,列出了種種績效與管理資產總值的標準,退撫基金仍無法持續選出未來會有傑出表現的資產經理。

假如你看到”公開徵求受託機構申請需知”文件中,像下面這幾個條款:

管理之國內股票型基金近三年之累計平均收益率,要達到整體國內股票型基金三年累計平均收益率以上。

至少有一檔近三年累計報酬超過指數。

法人委託管理資產部分需至少有一30億以上的帳戶,且近三年累計報酬超越受託契約目標報酬率

看過這些文字後,大部分讀者可能會覺得,退撫基金委員會有小心挑選資產管理業者。這或許就是這份文件的目的。看起來很Prudent。

PowerShares DB Commodity Index Tracking Fund (DBC)概述

美股代號DBC的PowerShares DB原物料指數ETF(PowerShares DB Commodity Index Tracking Fund),成立於2006年二月3日,至2012年八月24日資產總值63.4億美金。

這支ETF追蹤的指數是DBIQ Optimum Yield Diversified Commodity Index Excess Return。該指數由14種最重要的原物料期貨合約組成。這14種原物料類別與比重如下表:

(本表取材自2012六月ETF Factsheet)

這14種原物料可以區分為能源、工業金屬、貴金屬與農產品四大類。ETF投資這四大類原物料的比重分別是55%、12.5%、10%、22.5%。每年11月進行一次再平衡。

就像大多數的原物料ETF,DBC也是以期貨做為投資這些原物料的工具。隨著時間經過,期貨合約會逐漸逼近到期日。這些原物料ETF並不打算真的在期貨合約到期後,拿到原物料現貨。所以在期貨合約到期前,ETF就會中止這些即將到期的合約,再買進另一批比較遠期的合約,這個動作稱為轉倉(Rolling a position forward)。

轉倉的過程所帶來的損失或收益稱為Roll yield。在原物料期貨呈正價差的狀況下,轉倉會帶來損失,所以是negative roll yield。在逆價差的狀況下,轉倉會帶來收益,是Positive roll yield。

比較早期使用期貨的原物料ETF,多使用一種很簡單的Front-month roll轉倉策略。就是這個月的期貨即將到期時,就轉到下一個月的期貨合約。一年要轉倉12次。在正價差的狀況下,每次轉倉都會受到negative roll yield的負面影響,拖累績效。

DBC採用較有彈性的轉倉策略,可以選擇最長達13個月後到期的期貨合約,目標在於在正價差的狀況下減低Negative roll yield的影響,在逆價差的狀況下,得到較大的Positive roll yield。

ETF總開銷比為0.93%。由0.85%的經理費與0.08%的其它開銷組成。

ETF過去五年表現如下表:

![]()

(此圖取材自DBC Prospectus 2012 Apr)

值得留意的是,DBC更改過追蹤指數。從成立日起,到2006年五月24日,ETF追蹤的是Deutsch Bank Liquid Commodity index。原先這個指數沒有Optimum Yield的設計,也就是不會試著去選擇不同期限的期貨合約,以減少negative roll yield的影響。之後,ETF才改使用Optimum Yield版本的指數。

依據美國晨星資料,DBC平均每日成交量為230萬股,有非常好的流動性。

免責聲明。作者與該ETF發行公司與對應指數編制公司無任何利益往來。此篇文章,是作者自行觀看相關資料後整理而成,作者不保證資料之正確性。此篇文章亦不應被視為ETF之招攬。任何人在觀看本文之後,而有投資該ETF之行為,應自行對所有後果負責。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

PowerShares DB Commodity Index Tracking Fund分析介紹(DBC,2017年版)

原物料投資的角色(Commodities in the Portfolio)

海外券商投資工具總整理

期貨的正價差與逆價差(Contango、Backwardation and Normal Backwardation)

商品期貨投資的報酬來源(Sources of Return of Commodity Futures)

標普高盛商品指數概述(S&P Goldman Sachs Commodities Index)

公務人員退休撫卹基金投資分析2---委外投資的標準與成績(Some Facts about Public Employee Pension Plans in Taiwan)

退撫基金有相當比重的資產委由資產管理公司進行投資。在”公開徵求受託機構申請需知”這份文件中,可以看到退撫基金管理委員會,對資產管理公司的要求。

主要要求有兩點,一是管理總資產規模,另一則是管理績效。

資產管理公司所經營的國內基金總規模,需達100億以上。其管理之國內股票型基金近三年之累計平均收益率,要達到整體國內股票型基金三年累計平均收益率以上。

這是對整體的要求。管理部位要夠大,同時整體成績要在平均之上。

另有要求,該資產管理公司旗下國內股票型基金,至少有一檔需要在過去三年,每月結算資產總值皆在15億以上,且近三年累計報酬超過指數。

公務人員退休撫卹基金投資分析1---費用(Some Facts about Public Employee Pension Plans in Taiwan)

公務人員退休撫卹基金(以下簡稱退撫基金),是公務人員、教育人員與軍職人員(簡稱為軍、公、教人員)這三大類政府雇員的退休與撫卹資金來源。

依2012年五月公布的民國100年退撫基金統計年報。在民國100年12月31日,基金總值為4821.4億台幣。

這個規模龐大的機構法人如何投資,有許多有趣且值得深入瞭解的地方。這系列文章,我們先從投資費用看起,再來看基金委外投資的原則與成績,最後看基金整體的資產配置與投資績效。

這支基金有部分資金是委由台灣當地投信進行投資。譬如在官方網頁的招標資訊中,就有一份名為”公開徵求申請辦理公務人員退休撫卹基金101年度第1次國內委託經營業務之受託機構”的文件,從中我們可以看出退撫基金開出怎樣的條件。

這次招標的總委託金額是240億台幣,預計招募六家資產管理業者,平均每家分得40億台幣的資金。

在說明書中有明白指出委託類別是,相對報酬之股票型。也就是說,不以絕對報酬為目標,而是希望達成勝過某一對應指標的績效。

這個參考指標就是發行量加權股價報酬指數。(在資產管理的專門世界,都是拿報酬指數在做比較。一般投資人還有某些財經記者,常用加權股價指數在進行比較,恐怕不是很好的做法。)

Vanguard FTSE All-World ex-US ETF概述(VEU,2012年版)

(2014新版介紹文請看:Vanguard FTSE All-World ex-US ETF分析介紹(VEU,2014年版))

寫在前面:

上次談到Vanguard全球美國除外指數型基金的Vanguard FTSE All-World ex-US Fund概述已是五年前的舊文。此篇進行資料更新,並改以ETF為主題。

本文開始:

美股代號VEU的Vanguard全球美國除外ETF,成立於2007年三月2日,至2012年八月17日資產總值70.8億美金。

這支ETF追蹤的是FTSE All-World ex-US Index。指數組成為美國以外,全球市場的大型股與中型股,共約2270支股票。指數同時包含已開發與開發中國家。

根據2012七月31日的資料,各地區投資比重如下:歐洲(43.30%)、亞太成熟市場(23.70%)、新興市場(25.50%)、北美(7.10%)、中東(0.4%)。

ETF未採貨幣避險。雖然該ETF以美金計價,但應視為各個非美元貨幣的綜合體。

至2012七月31日止,ETF的前五大投資公司分別是:Royal Dutch Shell、Nestle、BHP Billiton、Samsung Electronics、Novartis。前十大持股佔ETF資產10.3%。ETF的指數追蹤方法是採樣。

ETF總開銷比為0.18%。由0.12%的經理費與0.06%的其它開銷組成。

從2007到2011的週轉率分別是10%、7%、9%、6%、6%。

VEU過去四年表現如下表:

此圖取材自Vanguard FTSE All-World ex-US ETF Prospectus 2012 Feb

過去四年ETF與對應指數表現如下表:

在2009全球股市的上漲中,ETF出現與指數績效差異過大的現象。

依據美國晨星資料,VEU平均每日成交量為91萬股,流動性很好。

VEU的主要功能在於提供投資人,一個方便的、一次買齊美國以外全球股市的投資工具。

免責聲明。作者與Vanguard集團無任何利益往來。此篇文章,是作者自行觀看相關資料後整理而成,作者不保證資料之正確性。此篇文章亦不應被視為基金或ETF之招攬。任何人在觀看本文之後,而有投資該基金或ETF之行為,應自行對所有後果負責。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

海外券商投資工具總整理

Vanguard Total World Stock ETF概述(VT,2012年版)

Vanguard Total International Stock ETF(VXUS)概述

Vanguard FTSE All-World ex-US Small-Cap ETF概述(VSS)

Vanguard Total Stock Market ETF概述(VTI,2012年版)

Vanguard MSCI Europe ETF概述(VGK,2012年版)

Vanguard MSCI Pacific ETF概述(VPL,2012年版)

Vanguard MSCI Emerging Markets ETF概述(VWO,2012年版)

誰才是受害者?

最近有一些讀者朋友,在公開的投資討論區,反應在綠角財經筆記的留言直接被刪除一事。我們來看看是那種留言。

第一個留言是”請問大家推薦那家美國券商?”

這是一個開放式的問題。”請問大家推薦那支基金?”、”請問大家推薦那支ETF?”都是類似的問題。很開放。

提出這類問題的人,似乎完全不知道我已經針對這些問題,寫過好些文章。部落格讀者朋友在相關文章的回應中,也留下了許多可以參考的資料。

他不知道,也不看,來就丟出一個問題”大家推薦那一個?”

對他來說,這個部落格是什麼作用?一個裡面有很多相關訊息,可以好好查閱的網站?

恐怕不是。

是一個吸引了很多使用美國券商的讀者,所以可以利用來回答自己問題的地方?

或許,這才是提問者的心態。

或許提問的人很忙,沒時間詳細看這些文章。所以他丟出一個直接的問題,希望得到一個直接的答案。就像在麥當勞點餐一樣,簡單又迅速。

但,事實是,大家都很忙。假如這位讀者連搜尋舊文都懶,連搜尋舊回應都懶,當我和其他讀者,是花時間寫文字,他卻連花時間看文字都不願意。老實說,我不願意給他這種方便。我的部落格不是拿來這樣用的。

其它類似含有”利用心態”的回應,包括有強烈政治主張的回應(或是某些與投資無關的個人主張),藉回應宣傳自己的網站或部落格等。我經營部落格,不是為了當其他人的擴聲筒。對於這類含有”利用”心態的回應,我往往會非常不客氣。

我其實很歡迎新手留言,只要你能針對性的指出問題所在,我通常還會替你找出對應的文章連結。譬如像”經理費跟總開銷有什麼不同?”、”什麼是ETF?”這類問題。我都很樂意指出剛好可以回答的舊文。新手問題不斷的出現,代表接觸這個問題的人群正在擴增。這是很正面的狀況。

這些問題,也讓我覺得被需要,而不是被利用。

再來,另一個有問題的回應是,一則TD Ameritrade與Firstrade兩家券商的比較。這位讀者的結論強烈指出,在有這兩家券商可以選擇的狀況下,選擇Firstrade是難以理解的。

這則回應,我自己就很難理解。隨便想一下就可以找到,對於國際投資人,Firstrade至少有三個TD Ameritrade沒有提供的服務。我不知道他如何達成TD Ameritrade一定比較好的結論。這樣一個論點我覺得大有問題的回應,我有必要公布讓讀者知道嗎?讓更多人接受到這樣一個偏頗的消息嗎?

而且,在他留下這則回應時,難道他不知道綠角本人,就是Firstrade與TD Ameritrade兩家券商都有在用嗎?

就像一個客人,到人家家裡做客,他明知道主人家裡是英式風格的裝潢,但這位客人一踏進門,就開始批評英式風格的不是。有人是這樣做客的嗎?

網路世界的確有這種客人。而且當你把這種客人趕走時,他還會到處大聲嚷嚷呢!

拜託一下,是誰先沒有禮貌啊?誰才是受害者啊?

網路世界的匿名性,讓一些人的言論與舉止過於放縱。一個在真的面對面見到人時,相當客氣的人,在網路上可能是另一種面貌。

網路上有許多可以暢所欲言的投資論壇。但綠角財經筆記不是。

一個可以隨便你說什麼的論壇,裡面的文章與討論是什麼品質,我想大家有目共賭。我不想要自己的部落格變成一樣的東西。

四年前綠角財經筆記曾有過嚴重的鬧版事件。在該事件後,我深深覺得,自己還有許多投資朋友,當時為了少數不理性的回應者,付出太多時間與情緒上的成本。我不願意再做這無謂的付出。

所以,偏激、道理不通、自以為是的回應,會被我直接在門前封殺。封殺久了,這些人自然知道,綠角財經筆記不是他們可以來的地方。這正是我要的效果。

這幾年來,我一直認為,不是因為每一個人都能發話,而是讓某些人不能回應,綠角財經筆記才能持續存在。(畢竟被動投資與低成本投資,真的踩到許多人的痛腳。而且網路上,覺得自己很行的人,所在多有。)

綠角財經筆記不只是一個網路上的單位,對我來說,它更像是一個投資思緒的家,一個我以被動投資概念、各種經驗分享所裝飾的家。

讀者朋友可能有注意到,這幾年來,綠角財經筆記每週都有三到五篇文章(一般是四篇)的發文量。沒有一週中斷。難道綠角這段期間,都沒有出國,都沒有需要一兩週離開一下的時候嗎?

有。這時候,文章都事先寫好,排定時間,一天一天發出。

也就是在出國之前的一兩週,我需要以平時1.5倍到2倍的創作量寫部落格文章。

這其實沒什麼好拿出來說的,是我自己選擇這樣的生活。我不是要說自己很累,只是想說,This is my commitment to this blog。

因為我小心看待這個園地,所以對於自己,對於回應,都會有所要求。

在科學界,品質良好期刊上的文章,都是經過審查委員篩選過的。這樣的篩選,確保了期刊的品質。

我也希望自己經營的是一個有品質的部落格。

所以,回應被刪的朋友,讓我說聲抱歉。但身為主人,我有權決定讓誰來做客,誰不能進門。而且有時,是客人冒犯了主人,不是主人不懂待客之道。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

誠意不夠的基金公司(Two Things We Seldom See)

在2012五月24日,Vanguard發出聲明稿,即日起關閉Vanguard高收益公司債基金(Vanguard High-Yield Corporate Fund),不再接受新的申購。

到2012年四月底,該基金的資產總值是169億美金。是美國業界資產第三大的高收益債券基金。為了保護既有投資人的權利,所以採取此一行動。

基金資產過大時,會傷害原有的基金投資人。但基金資產愈大,基金公司收入也愈多。(基金過大會有怎樣的不利影響,可參考這篇基金的資產膨脹)

兩相權衡之下,為投資人著想的基金公司,應關閉基金。為自己著想的基金公司,會持續開放基金申購。

我們可以想一下,你是否在台灣,聽過那支本土投信或是境外基金,因為資產過大,採行關閉的動作?

國內最有名的高收益債境外基金當屬聯博全球高收益債券基金。這支基金的投資範圍比起Vanguard的高收益債券基金要更廣泛,是以全球高收益債為範圍。但全球高收益債券主要市場就是美國。所以該基金也有高達六到七成的資金放在美國高收益債。

根據2012六月的基金月報,目前聯博全球高收益債券基金的資產總值已經來到200億美金。要到多大的資產總值,基金公司才會覺得太大,而有關閉的需要?我們可以繼續觀察。或者,某些基金公司會覺得永遠無此必要呢?

OK,基金資產變得太大,你不關閉基金那就算了,那資產變大所帶來的經濟效益,總該跟投資人分享一下吧。

基金資產規模所帶來的經濟效益可以這樣解釋。

有些基金的費用是固定的。譬如基金再大,一支基金還是只請一家會計師做簽證,只請一家法律顧問,通常也還是只聘一個經理人。

假如這些費用總共是1萬,那麼基金資產100萬時,那就是占1%的總開銷(Expense ratio)。

但當基金資產來到1000萬時,1萬的開銷就只占0.1%了。

假如當基金資產來到1000萬,基金還是收1%的費用的話,10萬的收入扣掉1萬的運作費用,多出的9萬就都進基金公司口袋了。

從這個簡單的例子我們就可以瞭解,當一支基金的資產總值,不論是1000萬美金,還是200億美金,資產管理公司都收1.5%的管理費時,這是一件多麼有誠意的事了。

我們回頭看Vanguard的例子。下表是三支Vanguard的ETF,在2006與2012年公開說明書中列出總開銷。

我們可以看到這三支ETF,隨著資產總值的增長,2012的內扣總開銷都比2006要更低。

內扣總開銷之一的經理費,在2012也都比2006更低。如下表:

譬如VWO,從2006年0.3%的總開銷降到2012的0.2%。表面看起來才降0.1%。但從原本就很低的0.3%,降到0.2%,是足足少了三分之一的總開銷。假如在台灣的境外股票型基金在經理費方面有同等的降幅,我們就會看到它的經理費從1.5%降到1%。這是很大的降幅。

當Vanguard在它旗下的基金例行性的施行資產太大就關閉,資產增長就與投資人分享經濟效益的政策時,我們很少很少在台灣販售的基金看到相同的策略。

那種才是善待投資人的基金公司?

基金公司的誠意在那裡?

從這些許多人可能覺得微不足道的事中,就可以看得出來。

我們或許難以”請”基金公司改變它們的政策,但我們可以Vote with our money。

既然業者對我們投資人那麼沒有誠意,我們又何必交付資金給它們呢?選用真正願意好好看待你寶貴資產的基金公司吧。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

為什麼基金資產膨脹應調低費用率(Larger Assets, Lower Expense Ratio)

基金費用組成細部分析(Detailed Composition of Fund Expenses)

台灣人超愛境外基金,但基金愛台灣人嗎?

以職務之便,謀取私利(Corrupted Mutual Fund Business)

不同的年代,一樣的手法(Tricks of Old Dogs)

你的基金、國王的新衣(Your Funds, the Emperor’s New Clothes)

橘越淮而為枳---一家基金公司的故事(Different Pricing Policies of BlackRock)

共同基金的騙局(Investor’s Dilemma)讀後感2---如何挑選比較為投資人著想的資產管理公司

“我就是忍不住笑了”讀後感

一開始書的內容相當輕鬆有趣,作者談一些與藝文界朋友往來的事。之後的文章就有種會讓人多想一下的感覺。

譬如作者提到,我們有看過不成功的勵志故事嗎?沒有,都以成功做結。

這就像是給大人看的童話故事書。看了童書之後,小孩以為,王子與公主從此過著快樂的生活。看了勵志書後,成年人以為,只要努力,一定會有好成果,一定會成功。

事實是未必。

一廂情願,往往讓人較難看清事實。當面對挫折時,恐怕也較難適應。

凡事要求成功,這點在東方社會特別明顯。二次大戰時,每當座艦遭受重創,日本海軍的艦長就要自殺,與船共沉,或者在屬下再三請求後,才願意離艦。相較之下,美國海軍的司令,假如座艦要沉了,就直接搭上小艇,轉移到其它船上。

一方的態度是,失敗不是選項。另一方的態度是,這難免啦,再來~

能輕鬆看待失敗的文化,才是鼓勵多方嘗試的溫床。試多了,就會有成功的機會。

有一章談到王偉忠先生,他提到讀書人與電視人的差別。讀書人求完整,看書要多、寫文章立論要完整。電視人的節目就是這一小時。他不求完整呈現,只要這一小時的內容夠精采,就是好節目。

真是有趣的觀察。

許多旅遊喜愛者都曾有自助旅行的經驗。在排行程時,通常有兩大類做法。

第一種是儘量塞。難得出國,機票又不便宜,到了當地,就要在短短幾天之內,將所有景點跑完,愈多愈好。或許這可稱做”讀書人的玩法”。

另一種方法,是簡單排幾個大景點。行程鬆散,中間留有許多餘裕,讓人可以隨處走走。或許這可叫做”電視人的玩法”。

塞滿滿的超人行程,規畫者也想要有一段精采的旅行。但就在追逐一個又一個景點的緊湊行程中,往往讓人忘了,自己到底是出來放鬆的,還是在玩一個限時集點遊戲。

就算是因為愛看書而有讀書人的身份,或許也可以用電視人的態度過生活。

畢竟,人生就像一小時一樣,是有限的。

作者談到閱讀這一段,讓我想了很多。

為什麼閱讀需要推廣?嘿咻不必推廣?

作者提出這個直擊要點的問題。

很簡單,閱讀無趣嘛。

這真是很可悲的一件事。正因為如此,所以閱讀才成為一個需要推廣的活動。

接下來的問題是,為什麼閱讀會變得無趣?

這就要從我們與閱讀的關係開始講。

我們為什麼要閱讀?

對於絕大多數在台灣的孩子來說,閱讀的目的是準備考試。

家長說,”你怎麼不去讀書,你有在讀書嗎?”

正確的說法是,”你怎麼不去準備考試,你有在準備考試嗎?”

從國小、國中一路向上,很多人的閱讀經驗就是為了準備考試。不是因為他覺得某個主題很有趣,所以去找書來看。這種閱讀怎會有趣呢?

這也難怪,許多人步入社會後,迫不急待的把書拋開。他們心想,”不用再讀書了,真好。”

台灣的家長說,”這孩子很會讀書。”

正確的翻譯是,”這孩子很會考試。”

真愛看書的孩子,有多少呢?

所以作者在書中提出,以樂趣為核心,沒有報告壓力的孩童閱讀推廣計畫,我真是非常贊同。

看書的能力是一種自我教育的過程。只要這個學生學會看書,知道書中可以找到答案,還有如何找到書,他可以面對許多日後人生將遇到,但學校沒教的事。

除了這個功能性之外,看書也是一個很有趣的休閒活動。

但侯先生也說道,閱讀其實是很乏味的。他的理由是,看到爛書的機會比好書要大太多了。但就是為了看到好書時的驚喜,他才會一直看下去。

就我常看的財經類書籍來說,還好我較少遇到爛書。我使用的方法是”互相援引法”。假如某本自己覺得立論紮實,頗有見地的理財作家,在他的書中推薦其他作者的書。通常八九不離十,那也會是本精采的書。或是先看過作者寫的文章或專欄後,知道他寫出來的東西會是那個層級,再去買書。這樣一來,我就能很愉快的享受這些好書的內容,比較不必擔心踩到地雷啦。

這本書討論的主題相當廣泛,還有犧牲與奉獻、選擇與努力、愛情等等。不同的讀者會看到書中的不同面向。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

“請問侯文詠”讀後感—重要問題的精彩解答

台灣念真情讀後感---用心,看見台灣

The Miracle of Mindfulness讀後感----留意當下

正義,一場思辨之旅(Justice)讀後感與部落格千萬回顧---自由的快樂

閱讀全文

美國券商第一理財更改匯款銀行(Firstrade Changed Its Bank Account)

美國券商Firstrade自2012八月13日起,更改匯款銀行。

原先的匯款資料是這樣的:

Bank of New York

#1 Wall Street New York, NY 10286

ABA#: 021000018

SWIFT碼:IRVTUS3N

Account Name: Apex Clearing Corporation

Account#: 8661169975

Further Credit To:

請在此填寫您在第一理財的帳戶名稱,例如:Datong Wang (就是中文名的英文翻譯)

請在此填寫您在第一理財的帳戶號碼,例如:498-12345

改為:

BMO Harris Bank

111 W Monroe Street, Chicago, IL 60603

ABA# : 071000288

SWIFT碼:HATRUS44

Account Name: Apex

Account#: 3713286

Further Credit To:

請在此填寫您在第一理財的帳戶名稱,例如:Datong Wang (就是中文名的英文翻譯)

請在此填寫您在第一理財的帳戶號碼,例如:498-12345

舊的銀行帳號會延用至8/31日。也就是說,從九月一日開始,就一定要填入券商新的往來銀行資料,才可順利匯款。

在這之前,新舊銀行帳號,皆可匯款。(不過不建議8/25之後還匯到舊帳號。因為假如因故匯款耽擱,超過九月一日,就會被直接退回。)

ps. 上次Firstrade更改的是交割公司。這次是匯款銀行。兩者是不一樣的機構。這次是我使用Firstrade近六年來,第一次更改匯款銀行的情形。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

海外券商Firstrade開戶步驟詳解

為什麼要開海外券商交易戶

什麼是實價登錄?

行政院於2012年八月一日,公布施行”不動產成交案件實際資訊申報登錄制度”,簡稱”實價登錄”。以下解釋何謂”實價登錄”。

實價登錄的法源為何?

在2011年12月13日修正的平均地權條例、地政士法與不動產經紀業管理條例,都有要求實價登錄。這三者合稱”實價登錄地政三法”。

(這三個法條,分別針對買賣方,地政士與房屋仲介進行規範。這三者就是一筆不動產交易中的主要角色。)

什麼時候要申報?

自2012年八月一日起,完成所有權轉移登記30天內申報。(有買賣才要申報,假如是贈與則不需申報。)

誰負責申報?

委託地政士申請登記者,應由地政士申報登錄

委託不動產經紀業者居間代理者,由不動產經紀業者申報登錄。

(也就是說,有委託地政士或房仲的交易案,就由他們兩者其中之一負責申報即可)

假如沒有委託地政士也沒有委託房仲,就需由買方申報,賣方無申報義務。

(交給買方申報是合理的選項。因為交給賣方申報的話,賣方有很強的動機,低報成交價。)

不動產成交價格是否會開放外界查詢?

根據內政部的說明,不動產實價會經過去識別化與區段化的方式提供查詢。

不動產租賃是否也需要實價申報?

目前僅限於房仲經手的租賃才需要申報。

最後討論

實價登錄有幾個潛在的影響。

首先,實價登錄是以公權力搜集市場上的成交資訊,申報不實有對應罰則,而且資訊對大眾公開。這等於是讓不動產市場透明化。這對於買方與賣方,會是較好的狀況。交易雙方心中對價格有個譜,就比較不易受到中間人抬弄價格的影響。

再者,這個政策可以為實價課稅鋪路。實價課稅可以應用於以下幾方面,包括房屋稅、不動產交易所得稅、地價稅、土地增值稅。

任何增稅,在民主國家都是不討喜的選項。(但增加福利支出是必要選項。這就是為什麼,許多國家的財政基調是偏向赤字。)但目前政府就算未必真的會實施實價課稅,往這個方向走,也有”預告”、”警告”的效果。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

實價登錄查詢方法詳解

“突圍黑心房市”讀後感—自住出發的購屋考量

黑心房仲的告白讀後感---步步留意的議價過程

Long-Term Perspectives on the Current Boom in Home Prices讀後感

房仲業不告訴你的50件事讀後感

投入房地產市場的合宜工具(Investment Vehicles for Real Estate)

為什麼房地產不是好投資(Why Real Estate is NOT Good Investment)

2012證券交易所得稅條文解析(Capital Gain Tax in Taiwan Stock Market)

Vanguard Total World Stock ETF概述(VT,2012年版)

(寫在前面:上次談到Vanguard全球股市指數型基金的Vanguard Total World Stock Index Fund概述(VTWSX,VT)已是四年前的舊文。此篇進行資料更新,並改以ETF為主題。)

(2014新版請見:Vanguard Total World Stock ETF分析介紹(VT,2014年版))

美股代號VT的Vanguard全球股市ETF,成立於2008年六月24日,至2012年八月資產總值13億美金。

這支ETF追蹤的是FTSE Global All Cap Index。指數組成為全球股市47個國家的7400支股票,同時包含已開發與開發中國家。(在2011十二月18日前,追蹤的是FTSE All-World Index,之後才改用FTSE Global All Cap Index。)

依2012六月30日的資料,ETF投資的前十大國家與比重如下:美國(47.1%)、英國(7.9%)、日本(7.3%)、加拿大(4.2%)、法國(3.3%)、澳洲(3.1%)、瑞士(2.8%)、德國(2.7%)、中國(2.1%)、南韓(2.1%)。

ETF未採貨幣避險。雖然該ETF以美金計價,但應視為各國貨幣的綜合體。

至2012六月30日止,ETF的前五大投資公司分別是:Apple Inc、Exxon Mobil Corp、Microsoft Corp、IBM Corp、General Electric Co。前十大持股佔ETF資產7.71%。ETF的指數追蹤方法是採樣(指數有7400支成份股,ETF持有3800支)。

ETF總開銷比為0.22%。由0.15%的經理費與0.07%的其它開銷組成。

從2008到2011的週轉率分別是5%、18%、7%、10%。

ETF過去三年表現如下表:

此圖取材自Vanguard Total World Stock ETFs Prospectus 2012 Fec

ETF與對應指數各年度表現如下表:

除了2009這年ETF報酬與指數的差距超過2%,其它年度ETF的表現都相當貼近指數。

依據美國晨星資料,VT平均每日成交量為19萬股,流動性還不錯。

這支ETF最主要的作用,在於提供投資人,一個簡便且有效的投入全球股市的工具。

免責聲明。作者與Vanguard集團無任何利益往來。此篇文章,是作者自行觀看相關資料後整理而成,作者不保證資料之正確性。此篇文章亦不應被視為基金或ETF之招攬。任何人在觀看本文之後,而有投資該基金或ETF之行為,應自行對所有後果負責。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

海外券商投資工具總整理

Vanguard Total Stock Market ETF概述(VTI,2012年版)

Vanguard MSCI Europe ETF概述(VGK,2012年版)

Vanguard MSCI Pacific ETF概述(VPL,2012年版)

Vanguard MSCI Emerging Markets ETF概述(VWO,2012年版)

Vanguard FTSE All-World ex-US ETF概述(VEU,2012年版)

閱讀全文

Vanguard MSCI Emerging Markets ETF概述(VWO,2012年版)

(寫在前面:上次談到Vanguard新興市場股市指數型基金的Vanguard Emerging Markets Stock Index Fund概述已是五年前的舊文。此篇進行資料更新,並改以ETF為主題。)

2014三月註:最新解說可參考Vanguard FTSE Emerging Markets ETF分析介紹(VWO,2014年版)

美股代號VWO的Vanguard摩根史丹利新興市場股市ETF,成立於2005年三月4日,至2012年八月9日資產總值542億美金。(這支ETF是美國資產前五大的ETF之一)

這支ETF追蹤的是MSCI Emerging Markets Index。指數組成為全球新興市場的820支股票。

依2012六月30日的資料,ETF投資的前十大國家與比重如下:中國(18.1%)、南韓(15.3%)、巴西(13.2%)、台灣(10.9%)、南非(8.0%)、印度(6.6%)、俄羅斯(6.0%)、墨西哥(5.0%)、馬來西亞(3.6%)、印尼(2.7%)。

ETF未採貨幣避險。雖然該ETF以美金計價,但應視為各新興市場貨幣的綜合體。

至2012六月30日止,ETF的前五大投資公司分別是:Samsung Electronics Co Ltd、Taiwan Semiconductor Manufacturing Co Ltd、Petroleo Brasileiro SA、China Mobile Ltd、Vale SA。前十大持股佔ETF資產13.62%。ETF的指數追蹤方法是採樣。

ETF總開銷比為0.2%。由0.11%的經理費與0.09%的其它開銷組成。(當這支基金每年只要千分之二的費用就可以運作時,在台灣販售的許多新興市場股票基金,每年卻要收百分之二以上的費用,績效還落後這支ETF。許多投資朋友花了大錢(多十倍算是大錢了),還買到品質更差的東西。心中一定會相當懊惱。)

從2007到2011的週轉率分別是9%、20%、12%、12%、10%。

ETF過去六年表現如下表:

此圖取材自Vanguard International Stock ETFs Prospectus 2012 Apr

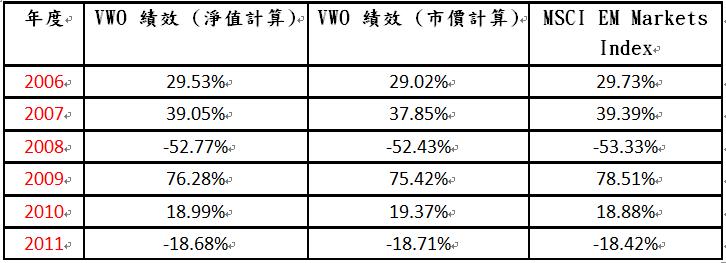

ETF與對應指數各年度表現如下表:

除了2009這年ETF報酬與指數有超過2%的誤差,其它年度ETF的表現都相當貼近指數,有達到帶給投資人指數報酬的目的。

依據美國晨星資料,VWO平均每日成交量為2420萬股,有非常好的流動性。

當初發行的頭幾年,Vanguard這支新興市場ETF總資產落後iShares發行的新興市場ETF(美股代號EEM)。後來市場逐漸發現,Vanguard這支ETF不僅費用比iShares新興市場ETF更低(0.2% vs. 0.67%),指數追蹤也做得更好。所以在2011年一月, VWO超越EEM,成為美國資產最大的新興市場ETF。(但VWO與EEM都是美國資產前十大的ETF)

當美國市場很自然的表現出優勝劣敗,市場傾向比較優秀的投資工具時,我們台灣的投資人卻還大多侷限在高費用、低表現的新興市場基金。希望有天,台灣投資人也因為能有更寬廣的選擇,表現出追逐良幣的行為模式,而不是只能在一堆劣幣中選擇。

免責聲明。作者與Vanguard集團無任何利益往來。此篇文章,是作者自行觀看相關資料後整理而成,作者不保證資料之正確性。此篇文章亦不應被視為基金或ETF之招攬。任何人在觀看本文之後,而有投資該基金或ETF之行為,應自行對所有後果負責。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

Vanguard更改指數化投資工具對應指數對一般投資人的影響(Vanguard Index Changes Will Influence Your Portfolio Composition)

海外券商投資工具總整理

Vanguard Total Stock Market ETF概述(VTI,2012年版)

Vanguard MSCI Europe ETF概述(VGK,2012年版)

Vanguard MSCI Pacific ETF概述(VPL,2012年版)

Vanguard Total World Stock ETF概述(VT,2012年版)

基金績效檢視(Benchmarking Your Funds)

閱讀全文

基金公司是否值得您信賴(Trustworthy or not?)

在以職務之便,謀取私利這篇文章的回應中,引起許多投資朋友的討論,更有人提供一個很有意思的連結。在這個連結中,讓人發現,原來經理人或相關人員,以親屬或第三者,持有與基金相同的股票之情事,還不算少見。

譬如在2012六月28日,對元大寶來的裁罰中提到”業務人員彭○○擔任公司之基金經理人期間,長期以他人名義,交易與所管理基金持有相同之股票”。

在2012五月7日,對日盛投信的裁罰中提到” 公司對於前任基金經理人林00君於擔任日盛00基金暨日盛00基金經理人期間(99年8月2日至100年7月),有以其胞弟林00君之名義買賣多種與所管理基金相同之上市或上櫃股票”

在2011十二月5日,對第一金投信的裁罰中提到” 投資研究部門主管之未成年子女買進與公司基金所投資相同的股票”。

這些裁罰案中的從業人員,難道不知道以他人名義、以兄弟、或以子女名義,買賣與基金相同的債券,是不應該做的事?

他們卻還是做了?

為什麼?

Vanguard MSCI Pacific ETF概述(VPL,2012年版)

(寫在前面:上次談到Vanguard太平洋股市指數型基金的Vanguard Pacific Stock Index Fund概述已是五年前的舊文。此篇進行資料更新,並改以ETF為主題。)

2014三月註:最新介紹請看Vanguard FTSE Pacific ETF分析介紹(VPL,2014年版)

美股代號VPL的Vanguard摩根史丹利太平洋股市ETF,成立於2005年三月4日,至2012年八月6日資產總值15.6億美金。

這支ETF追蹤的是MSCI Pacific Index。指數組成為西太平洋的五個成熟經濟體,包括日本、香港、新加坡、澳洲與紐西蘭,共約460支股票。

依2012六月30日的資料,各國投資比重如下: 日本(61.4%)、澳洲(24.6%)、香港(8.4%)、新加坡(5.3%)、紐西蘭(0.3%)。日本比重略超過六成。這支ETF主力投資日本股市,在美國晨星的分類上,屬於日本股市ETF。

ETF未採貨幣避險。雖然該ETF以美金計價,但應視為日元、港幣、新加坡幣、澳幣與紐西蘭幣的綜合體。

至2012六月30日止,ETF的前五大投資公司分別是: Toyota、BHP Billiton、Commonwealth Bank of Australia、Westpac Banking Corp、Australia & New Zealand Banking Group。前十大持股佔ETF資產19.98%。ETF的指數追蹤方法是複製。

ETF總開銷比為0.14%。由0.1%的經理費與0.04%的其它開銷組成。

從2007到2011的週轉率分別是3%、9%、8%、3%、4%。

ETF過去六年表現如下表:

整理ETF與對應指數表現如下表:

除了08與09這兩年ETF報酬與指數有超過2%的誤差,其它年度ETF的表現都相當貼近指數,有達到帶給投資人指數報酬的目的。

依據美國晨星資料,VPL平均每日成交量為21萬股,也已有不錯的流動性。

免責聲明。作者與Vanguard集團無任何利益往來。此篇文章,是作者自行觀看相關資料後整理而成,作者不保證資料之正確性。此篇文章亦不應被視為基金或ETF之招攬。任何人在觀看本文之後,而有投資該基金或ETF之行為,應自行對所有後果負責。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

Vanguard更改指數化投資工具對應指數對一般投資人的影響(Vanguard Index Changes Will Influence Your Portfolio Composition)

海外券商投資工具總整理

Vanguard MSCI Europe ETF概述(VGK,2012年版)

Vanguard Total Stock Market ETF概述(VTI,2012年版)

Vanguard MSCI Emerging Markets ETF概述(VWO,2012年版)

Vanguard Total World Stock ETF概述(VT,2012年版)

閱讀全文

主動投資沙文主義(Chauvinism of Active Investors)

拿破崙手下有位士兵,名叫尼古拉斯.沙文(Nicolas Chauvin)。他因軍功得到獎章後,從此對拿破崙極度崇拜,認為拿破崙所有的主張、作法,都是最正確,不容質疑的。日後,世人便把這種盲目的崇拜,稱做沙文主義。

這些年來,在宣傳指數化投資與資產配置的路上,我終於看清,在投資世界中,主動投資沙文主義的存在。

這類沙文主義通常以幾種方式呈現。

第一個是,輕視。

譬如以下說法:

2012證券交易所得稅條文解析(Capital Gain Tax in Taiwan Stock Market)

引起許多爭議與討論的證券交易所得稅,終於在民國101年七月25日,立法院第八屆,第一會期,第一次臨時會通過。

立法院並沒有獨立通過一個名叫”證券交易所得稅”的法案。證券交易所得的課稅,是藉著增訂所得稅法達成。

以下解釋條文中的課稅方法與對個別投資人的影響。

第一, 是開始影響日期。

條文規定:”自一百零二年一月一日起,個人下列證券交易所得課徵所得稅。”

所以在民國102年後賣出台股,才需要考慮證所稅的問題。今年,也就是民國101年,還沒有課徵。

第二,是如何計算證券交易所得。

有兩個方法。

第一個方法是照所得稅法第十四條第一項第七類辦理。(註1:此條文節錄於本文最後)

簡單的說,這個方法就是用賣出價格減去取得成本。譬如,當初你買進的成本是每股10塊,之後以每股30塊賣出,那麼你的所得就是每股20塊。(為了讓例子看起來較為簡單明瞭,忽略交易手續費與證交稅。現實計算中會計入。)

第二個方法,是按出售金額之一定比例計算證券交易所得額。

比例如何決定呢?

由出售前一天的台股加權股價指數的收盤價計算。

指數小於8500;所得比率:0%

指數達8500以上,但小於9500;所得比率:0.1%

指數達9500以上,但小於10500;所得比率:0.2%

指數達10500以上;所得比率:0.3%

所以,假如某人賣出某支股票,成交總金額是100萬台幣。在他賣出的前一天,台股收盤價是10,000點。假如他採用這個方法的話,那麼他的所得比率是0.2%。會被視為有2000塊的證券交易所得。

第一種方法名為”核實課稅”,而第二種計算方法則稱”設算所得”。

第三,如何計算證券交易所得稅率?

核實課稅的稅率是15%。

設算所得的稅率是20%。

核實課稅的假想範例如下:

譬如某人在民國102年賣出證券,且採用核實課稅的方法。假設股票取得成本是10塊,賣出價格是30塊。賣出一張(1000股),那麼就有20,000的證券交易所得。

20,000乘以15%的稅率,等於3000。這就是他要繳交的證券交易所得稅。

核實課稅時,證券交易所得不納入綜合所得總額。納稅義務人在每年報稅時,與所得稅一併報繳。

設算所得的假想範例如下:

如某人在民國102年賣出股票,成交總金額是100萬台幣。在他賣出的前一天,台股收盤價是10,000點。以設算所得的方法計算,所得比率是0.2%。會被視為有2000塊的證券交易所得。

2000乘以20%的稅率,等於400。這就是以設算所得的方法所需繳交的證券交易所得稅。

以設算所得課稅時,證券交易所得不納入綜合所得總額。課稅方法是賣出證券時,證券商就會直接扣取稅款(就源扣繳)。

第四,如何決定自己該以何種方法課稅?

大多投資人會被歸類於設算所得的計算方法。但假如因個別考量,想換用核實課稅的方法時。可於民國101年12月15日前,向往來券商申請變更。

每一年度只能選用一種計算方法,不可於年度當中要求變更。未要求變更,下一年度將延用上一年度的方式。

下列幾類投資人,只可以用核實課稅:

1.出售興櫃股票10萬股以上。

2.在上市、上櫃前取得股票,然後於上市、上櫃後賣出。(有兩個例外)

3.非中華民國居民

民國104年一月一日起,除上述三類投資人之外,當年證券售出金額達十億元以上之個人也需要核實課稅。

第五,證券交易所得稅施行年限為何?

民國102年一月一日開始,至民國103年結束,核實課稅與設算所得兩個方式並行。也就是在民國102與103這兩年,有賣出證券的投資人,就需要考慮證交稅一事。

民國104年一月一日起,只剩下需要核實課稅的四類投資人要繼續施行核實課稅。設算所得取消。

也就是到了民國104年,對於大多數台股投資人,證所稅就消失了。

註1:

第七類:財產交易所得:凡財產及權利因交易而取得之所得:

一、財產或權利原為出價取得者,以交易時之成交價額,減除原

始取得之成本,及因取得、改良及移轉該項資產而支付之一

切費用後之餘額為所得額。

二、財產或權利原為繼承或贈與而取得者,以交易時之成交價額

,減除繼承時或受贈與時該項財產或權利之時價及因取得、

改良及移轉該項財產或權利而支付之一切費用後之餘額為所

得額。

三、個人購買或取得股份有限公司之記名股票或記名公司債、各

級政府發行之債券或銀行經政府核准發行之開發債券,持有

滿一年以上者,於出售時,得僅以其交易所得之半數作為當

年度所得,其餘半數免稅。

註2: 證券交易所得要課稅。當年度證券交易損失則可用來抵消其它的證券交易所得。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

證券交易所得稅財政部版本分析(Capital Gain Tax in Taiwan Stock Market)

談最低稅負制

全民健康保險一般保險費---計收方式(General Premium of National Health Insurance)

2012七月回顧

本文回顧2012年七月,綠角財經筆記的狀況。

七月最熱門的前十篇文章分別是:

1. 以職務之便,謀取私利(Corrupted Mutual Fund Business)

2. 股市很難做?(A Market So Difficult to Navigate)

3. 寶來台灣五十ETF歷年配息記錄(Distributions of 0050)

4. 台灣人超愛境外基金,但基金愛台灣人嗎?

5. 從A到A+(Good to Great)讀後感1---科學的研究方法

6. 高收益債券基金的匯率風險(Currency Risk of High Yield Bond Funds)

7. 太方便的藉口(The Truth Behind the Excuse)

8. Vanguard Total Stock Market ETF概述(VTI,2012年版)

9. 你開戶,我開課

10. 海外券商Firstrade開戶步驟詳解

這個月寫了兩篇有關國內基金業界的文章,包括以職務之便,謀取私利與台灣人超愛境外基金,但基金愛台灣人嗎?都受到廣泛注意,進入前五名。也謝謝許多讀者朋友在Facebook轉載,讓更多人知道。

六月排名第一的寶來台灣五十ETF歷年配息記錄,七月仍有第三名。看來是有參考性的文章。

七月最常搜尋進入此部落格的十個關鍵字,在去除綠角相關字詞後依序是:

IRR

LIBOR

美元指數

0050

台灣50配息

Firstrade

Kindle Touch

ETF

0056

富邦、外幣

這個月新出現在前十名的關鍵字是 LIBOR與” 富邦、外幣”。最後這個關鍵字可能與使用美國券商的投資朋友想要進行國際匯款有關。我自己在Google上查詢,結果是國際匯款作業流程這篇文章出現在搜尋結果中。

訪客來源的前五個國家分別是台灣、香港、美國、英國與新加坡。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2012六月回顧

2012八月回顧