元大台灣卓越50ETF連結基金的缺點(What You Should Know Before Investing in Yuanta Taiwan Top 50 ETF Feeder Fund)

(本部落格文章,未經作者同意,禁止轉載)

元大投信在2019年六月發行元大台灣卓越50ETF連結基金。這支基金主要就投資0050這支ETF,讓投資人可以透過基金的方式,間接投資0050。

而且0050連結基金有不配息版本。由於不會配息,就不會被收取健保補充保費,也沒有所得稅的問題。所以有些投資人認為連結基金是比0050更好的選擇。本文進行深入分析。(以下所講的連結基金都是不配息版本)

下表是0050在2024兩次配息的詳細狀況。

|

配息組成 |

||||

|

發放日 |

每股配息 |

國內財產 交易所得(76) |

股利或盈餘 所得(54C) |

資本公積 |

|

2024/2/21 |

3 |

1.74 |

1.23 |

0.03 |

|

2024/8/9 |

1 |

0.64 |

0.35 |

0.01 |

這3元是由1.74的國內財產交易所得,1.23的股利或盈餘所得,以及0.03的資本公積三者共同組成。

會納入所得總額課稅的是第二項,股利或盈餘所得。表格中以粗體字表示。

計算所得稅有兩個方式,第一個就是併入綜合所得總額進行課稅。其金額的8.5%計算可抵減稅額。

另一個方式就是分開計稅,以28%計算。這個方式會是高所得族群,個人所得稅率達30%以上者,可能會選用。

本文計算使用第一個方式。

另外,54C的單次配息金額若達二萬台幣以上,配息配發當下會被收取2.11%的健保補充保費。

譬如有個投資人,在2024年初,持有十張,共一萬股的0050。那麼在2024,他總共會拿到15800的54C收入。(1.23*10,000+0.35*10,000=15800)

由於兩次配息的54C給付都不到二萬,所以他不用繳交補充保費。

這個收入納入個人綜合所得總額進行課稅,狀況如下表。

|

所得稅率 |

5% |

12% |

20% |

30% |

40% |

|

所得稅金額 |

790 |

1896 |

3160 |

4740 |

6320 |

|

8.5%抵減稅額 |

-1343 |

-1343 |

-1343 |

-1343 |

-1343 |

|

總繳稅 |

-553 |

553 |

1817 |

3397 |

4977 |

稅率12%的人,這部分的所得要繳交1896的所得稅,扣掉1343的減抵,需要繳交553元的所得稅。

到了20%稅率,要交1817的所得稅。到了30%跟40%稅率,就要交三千多跟四千多的所得稅。

看來0050連結基金對於所得稅率12%以上的人,都是正面幫助,可以免除所得稅啊。

且慢,這少考慮了一點,那就是0050連結基金與0050的績效差異。

2024這年,0050上漲48.15%,0050連結基金上漲47.16%。

2023最後一個營業日,0050的收盤價是135.45。一萬股的0050總價值是1,354,500。

這筆錢假如直接投資在0050,2024得到48.15%的報酬,全年獲利652,192。

這筆錢假如是透過0050連結基金投資,2024得到47.16%的報酬,全年獲利638,782。

0050連結基金少賺13,410。

也就是就算所得稅已經高到40%的投資人,他選擇直接投入0050,雖然需要繳交4977的所得稅,但他會因為選用0050,得到比較好的績效,多賺13,410。

對他來說透過0050來投資還是比較划算。

透過0050連結基金得到的那幾千塊稅務上的好處,因績效落後造成的一萬多元的報酬減損,會被全部抹平。

(持有股數比較多或是比較少的朋友,都可以利用這樣的原則進行計算與模擬。基本上就算持有20張0050,配息需要交補充保費,那多出來幾百元的健保支出,還是贏過使用連結基金帶來的幾萬元的獲利減損。)

那假如0050連結基金績效靠近0050,不就沒這問題了。我們再來看2023年的狀況。

一樣是一個持有1萬股0050的投資人,在2023這年拿到的54C配息總金額會是22560。

(2023第一次配息是每股2.6元,其中1.543是54C所得。第二次配息是每股1.9元,其中0.722是54C)

由於兩次配息的54C給付都不到二萬,所以他不用繳交補充保費。

這個收入納入個人綜合所得總額進行課稅,狀況如下表。

|

所得稅率 |

5% |

12% |

20% |

30% |

40% |

|

所得稅金額 |

1128 |

2707.2 |

4512 |

6768 |

9024 |

|

8.5%抵減稅額 |

-1918 |

-1918 |

-1918 |

-1918 |

-1918 |

|

總繳稅 |

-790 |

790 |

2594 |

4850 |

7106 |

2023這一年,0050上漲28.79%,0050連結基金上漲28.68%。這一年連結基金只落後0.11%。

2022最後一個營業日,0050的收盤價是110.2。一萬股的0050總價值是1,102,000。

這筆錢假如直接投資在0050,2023全年獲利317,266。

這筆錢假如是透過0050連結基金投資,2023全年獲利316,054。

0050連結基金少賺1,212。

2023這年,所得稅率20%以上的人就需要繳交2500以上的所得稅,這時透過0050連結基金投資的確是有好處。

但對於所得稅率5%與12%的人,基金仍沒有好處。

難道0050連結基金只會落後0050嗎?

其實未必,它甚至有領先的年度。

0050連結基金成立於2019,下表是2020以來每一個完整單一年度0050連結基金與0050的績效。

|

年度 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

0050連結基金 |

31.48% |

21.95% |

-21.77% |

28.68% |

47.16% |

|

0050 |

31.63% |

21.77% |

-21.78% |

28.79% |

48.15% |

|

連結基金落後 |

0.15% |

-0.18% |

-0.01% |

0.11% |

0.99% |

但是落後的年度多,落後的幅度大,這樣造成的報酬減損會造成連結基金即便有稅務上的好處,整體成果恐怕仍是不如直接投資0050。

為何連結基金會跟0050有這樣每年不同的表現?

有幾個理由。

首先是連結基金持有現金。基金在2025二月底,持有94.85%的0050受益憑證。但是持有5.15%的現金與其它資產。

基金會需要持有一些現金。因為需要應付投資人的贖回需求。投資人贖回基金單位數,基金就要拿錢出來給投資人。

元大投信也知道持有現金在上漲的市場會有表現落後的傾向,所以利用臺股期貨與台灣50ETF股票期貨,盡可能達成等同100%台灣50ETF曝險的作用。

但是利用衍生金融工具去達成追蹤特定標的的成果,並無法保證會100%相同。所以連結基金在公開說明書一開始就提到,會因為期貨交易的因素,造成連結基金未達成跟0050完全相同的績效。

第二點,連結基金有額外成本。

不少投資人很直接的說,連結基金投資0050。0050是同一家投信發行的標的,所以不會再收取經理費。

這需要特別釐清。連結基金是投資在0050那95%的資產不再收取經理費,連結基金持有的那5%的現金與期貨資產,仍會收取經理費。

這點在基金的官方網頁上就有說明。

不是說連結基金投資同一公司發行的0050,就完全沒有額外附加費用。

根據投信投顧公會資料,2024這年,連結基金有0.1%的交易成本、0.02%的經理費,0.01%的保管費,形成全年0.13%的內扣總開銷。

下表是0050連結基金每一個完整單一年度的內扣總開銷:

|

年度 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

內扣總開銷 |

0.22% |

0.14% |

0.12% |

0.10% |

0.13% |

總結來說,0050連結基金由於其追蹤成果不穩定,一年之內的績效落後,很可能會完全抵消其沒有配息不需繳稅的好處。甚至還落後直接持有0050,配息繳交所得稅的成果。

直接認定免稅就會帶來決定性的好處,是一種很常見的投資現象。

過去我常看到的狀況是,常有許多投資人向我抱怨美國投資配息需要預扣30%的。但我很少聽到有投資人向我抱怨,高貴的股票型基金,光經理費就要收1.5%。

其實這1.5%的傷害往往比30%預扣稅款還要嚴重。因為30%是針對配息收取,1.5%是從你的整體投入資金扣取。

像美國整體股市目前的現金配息率只有1.2%。1.2%的三成,只占資產總值的0.36%。

常見股票型基金光經理費就1.5%,加上其它支出,單年內扣費用成本超過2%不算少見。2%遠遠高過0.36%。

0050連結基金是類似的狀況。不少投資人就想說,沒有配息,可以省下所得稅,就直接認為它比較好。

可是卻沒有想到0050連結基金有額外成本,以及績效落後的問題。績效落後是對整體投入資金造成影響,只要差零點幾趴,就會造成金額上的重大分別。

投資要進行整體考量。而不是看到一個優點,就直接判定全面勝出。

“ETF關鍵報告” 2025五月18日台北班開課公告

綠角將在2025五月18日(星期日),於台北開立"ETF關鍵報告"。

"ETF關鍵報告"是解說"ETF"這項投資工具運作原理、比較與選擇重點、買賣應注意事項的專門課程。

中部想參加的朋友,可參考“ETF關鍵報告” 2025六月8日台中班。

南部想參加的朋友,可參考“ETF關鍵報告” 2025六月15日高雄班。

想瞭解整體投資概念,以及如何根據個人需求設計投資組合、設定投資計畫的朋友,可以參加"資產配置戰略總覽”。

北部課程是”資產配置戰略總覽”2025五月17、18日台北班。

綠角所有開課時程,請見綠角開課計畫

之前參加過的朋友的評價,可參考:

“ETF關鍵報告”2025二月高雄班學員課後回饋

“ETF關鍵報告”2025一月台北班學員課後回饋

“ETF關鍵報告”2024十一月台中班學員課後回饋

“ETF關鍵報告”2024十一月台北班學員課後回饋

詳細課程內容,可見:

“ETF關鍵報告”內容介紹

前言:

指數化投資的ETF,是目前可以讓一般投資人,用最低的成本,最簡單的方式,就取得市場報酬的方法。

而且,光是指數所代表的市場報酬,長期下來就可以勝過大多主動型基金,專家選股的成果。

不論是台灣投信基金,或是在台灣銷售的境外基金,普遍有內扣成本過高的問題。

台灣當地的ETF,又可能有指數追蹤效益不彰或是隱藏高額內扣費用的問題。

美國成熟的低成本指數化投資工具,已經成為許多投資人的明智選擇。

但是,你是否從未注意過自己下單時ETF的買賣價差與折溢價?

你是否認為ETF只要內扣費用愈低就會愈貼近指數表現,卻不知道要如何衡量資產管理公司的指數追蹤能力?

”ETF關鍵報告”可以在短時間內,讓參加者對美國ETF有一整體的瞭解,抓住重點,讓ETF成為你得心應手的投資工具。

ETF課程相關資訊如下:

課程特色:

1. 美國已有三千九百支以上的ETF。投資於全球各地市場,各種資產類別,使用多種策略。懂得美國ETF,可以大幅擴增自己的投資機會。

2. ETF關鍵報告是針對美國ETF的專門課程,主題明確。從第一節課的基本概念,到最後一節課的交易需要注意事項,由淺到深,每個段落都有確切的學習重點。確認參加的朋友都能對美國ETF有確實的掌握。

3. 課程內容由台灣最早開始有系統的寫文章介紹美國ETF的綠角編寫與全程講解。課程中,投資朋友將可以看到綠角多年ETF的投資心得。

”從資產到現金流—退休資產管理” 2025七月26日台中班開課公告

綠角預計將於七月26日(星期六)於台中,開立2025中部第一梯”從資產到現金流—退休資產管理”課程。

北部想參加的朋友,可參考2025年十一月15日台北班。

同一個週末的星期日(七月27日),在台中同一教室開設討論各種債券特性、債券投資重點與常見錯誤觀念的”《全新》債券啟示錄”台中班,歡迎有興趣的朋友報名參加。

綠角所有開課時程,可見綠角開課計畫。

詳細課程內容說明,請見“從資產到現金流—退休資產管理”課程內容介紹。

之前參加過的朋友的課後心得,可見以下文章:

綠角『從資產到現金流,退休資產管理』課後心得

從資產到現金流 退休資產管理-綠角課程課後心得

綠角-退休資產管理課程心得收穫

“從資產到現金流--退休資產管理”2025四月台北班學員課後回饋

“從資產到現金流--退休資產管理”2025四月高雄班學員課後回饋

“從資產到現金流--退休資產管理”2025二月台北班學員課後回饋

前言:

從1994 William Bengen發表”Determining Withdrawal Rates Using Historical Data”一文與1998The Trinity Study發表以來,財經學界與投資業界已有共識,退休應採用”總報酬”投資法(Total Return Approach)。

執行股債搭配的投資組合,然後採用一個提領策略定期從中提領。同時利用資本利得與配息來取得生活費。

一個合宜的投資組合與提領率可以有很高的機會,足夠的金錢,度過三、四十年以上的退休期間。

但許多投資朋友完全不知道這些二十幾年前就開始的研究成果,認為退休,就要買高配息股票、高配息債券。用配息支應生活費,只有配息才叫”現金流”。完全不知道總報酬投資法,也不知道為什麼一味追求配息可能反而帶來比較差的成果。

這個課程目的,是讓參加者知道如何將工作期間累積的資產,以穩健可行的方法,帶來退休期間的生活費現金流。

不僅要成功的提供長達三四十年的退休期間的生活費(而且有跟上通膨)。而且也要知道遇到負面狀況時,譬如退休期間遇到金融市場大跌,或單年花費比率過高時的處理方法。

開課日期:

台中:

7月26號 星期六班

課程時間共六小時,以下為活動流程:

上午

09:00-09:50 退休投資該避免的三大誤區

10:00-10:50 投資組合與提領比率-歷史經驗

11:00-12:00 ETF實例驗證 Q&A

下午

14:30-15:20 投資組合建構與提領策略

15:30-16:30 投資組合監控與實務細節 Q&A

安聯收益成長基金的缺點(What You Should Know Before Investing in Allianz Income and Growth Fund)

(本部落格文章,未經作者同意,禁止轉載)

之前有讀者朋友在綠角臉書專頁回應,他看到有人借錢去買安聯收益成長基金。

我覺得有點好奇,有什麼理由需要借錢去買這個標的?

進行了研究之後,我發現一些事情。

下圖是安聯收益成長基金-AM穩定月收類股(美元)近一年的配息狀況。

可以看到,這支基金可以每月”穩定”的帶來0.055美元的配息,每月的年化配息率小幅波動,但就是在8%附近。

這個”特性”看來可以符合特定投資需求。

首先是退休需要現金流的投資人,似乎可以透過安聯收益成長基金取得年化8%的配息。每一千萬的資產價值,一年就有80萬的生活費。比起過去退休投資的4%法則,一千萬的資產只能用40萬,好太多了。

再來是需要資產成長的投資人。假如借貸是2%的成本,投資這個標的,每年得到8%的配息報酬。那不是一種”套利”、”穩賺”嗎?

於是,許多希望得到現金流的投資人去買。也有不少希望獲取套利機會的投資人去買。

但有幾個問題。

第一,配息率不等於總報酬。

安聯收益成長基金從2013年初到2024年底,年化報酬率是7.36%。

假如年化報酬是7%,基金卻配發出年化8%的配息。那代表基金會有年化約1%的資本損失。

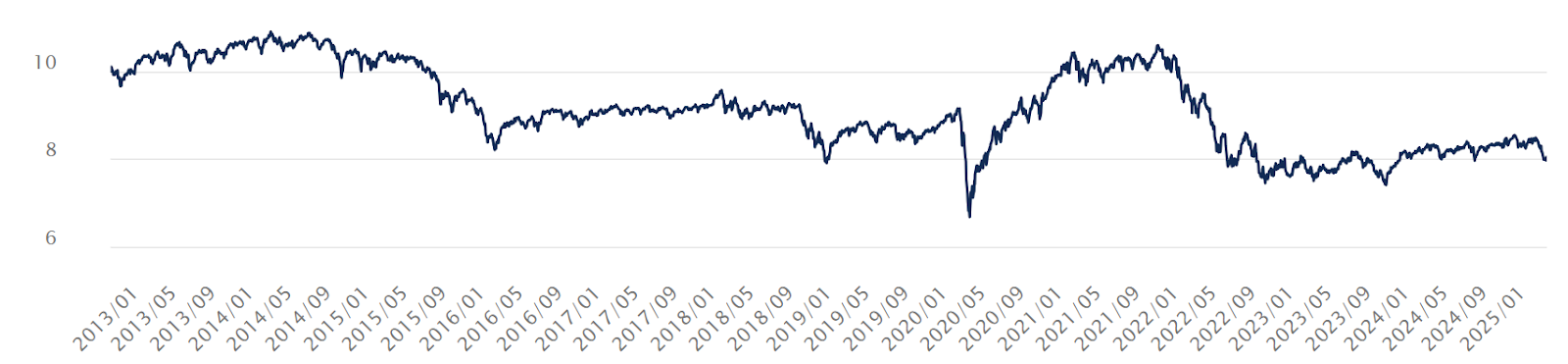

而這正是實際發生的狀況。下圖是”安聯收益成長基金-AM穩定月收類股”從2013年初以來的走勢:

基金淨值從2013年初的每股10元,到2025年三月21日剩8.0013。是20%的資本損失。年化虧損約1.5%。

換句話說,安聯收益成長基金的投資成果其實無法支應高達8%的配息率。所以必需從資本拿錢出來。

以為配息率就是報酬率的投資人,恐怕會忽略這點。

第二,資本損失造成配息變少。

一個基本的道理。假如一股是100元,那麼一年要配1元,相對輕鬆容易。但假如一股是0.1元,一年要配1元。常理可知,這是不可能的事情。

資本就是配息的源頭與根本。資本變少,就很難維持原先的配息。

下表是安聯收益成長基金-AM穩定月收類股每月配息金額的變化:

|

期間 |

每股配息金額 |

|

2012十一月à2016九月 |

0.075 |

|

2016十月à2017九月 |

0.070 |

|

2017十月à2019二月 |

0.066 |

|

2019三月à2023三月 |

0.060 |

|

2023四月à2025三月 |

0.055 |

從0.075下降到0.055,已經減少26.7%的配息金額。

以為持有股數不變,不管總價值如何增減,配息金額就不會改變,是一種不符金融現實的自我想像。

當初以為買進這些標的,就可以穩定取得退休生活費的退休投資人,已經看到生活費少掉四分之一。

這還是配息本身的名目價值少掉26.7%。

台灣本地從2013到2024,累積是16%的通膨。2013年初的100元,到了2024年底會剩下84元的購買力。

安聯收益成長基金的配息,假如在2013原先是100元,到了2024年底減損到73.3元(-26.7%)。計入通膨後,更只有2013年初,63.2的價值。

才退休11年,生活費購買力剩下第一年的63%。假如退休期間有30年或甚至更久,會剩幾趴?

以為買進安聯收益成長基金,就可以穩定的享有退休現金流,現在恐怕會發現根本不是這麼一回事。

最後,這支基金投資地區以美國為主。其持有資產以股票、高收債與可轉債各1/3組成。在2013年以來的美國大多頭市場,安聯收益成長基金年化7%的報酬看似很好。但其實,你自己用美國股市ETF、美國高收債ETF與美國可轉債ETF各1/3組成投資組合,就可以取得遠勝過安聯收益成長基金的成果。

而且既然以美國為主要投資國家,美國表現不好就會拖累基金表現。今年以來,基金已經下跌1.74%。

下跌1.7%好像不多嘛。

但這是總報酬,有計入配息。以這支基金年化8%的高配息,扣除配息之後,其實是更大的資本損失。

總結來說,安聯收益成長基金長期以來配發超過其年化報酬的配息,於是帶來資本損失。

資本損失也同步帶低每股配息金額,使它無法帶來穩定的退休生活費。

以為可以用它來套利,其實投資人看到的是過去幾年美國市場的良好成果。當這個趨勢無法持續或甚至逆轉,本以為的套利,會變成”套損”,套到大幅虧損。

相信一些行銷人員”高配息”、”穩定配息”、甚至”穩賺”的說詞,沒有自行深入瞭解就買進的投資人,等著的恐怕是不如預期成果。

”《全新》債券啟示錄”2025七月27日台中班開課公告

”《全新》債券啟示錄”上次台中開課是去年十二月,也持續有朋友來詢問台中何時開課。

所以綠角決定在2025七月27日(星期日)於台中開立” 《全新》債券啟示錄”。

北部想參加這個課程的朋友,可參考:

” 《全新》債券啟示錄”2025十一月16日台北班

同一個週末的星期六(七月26日),在台中同一教室開設專門討論如何打造耐久現金流、退休期間該如何投資,與常見退休現金流錯誤觀念的”從資產到現金流—退休資產管理”台中班,歡迎有興趣的朋友報名參加。

綠角所有開課時程,可參考綠角開課計畫。

參加者的課後心得,可見以下文章:

【學習分享】綠角全新債券啟示錄

“《全新》債券啟示錄”2025四月台北班學員課後回饋

“《全新》債券啟示錄”2025四月高雄班學員課後回饋

“《全新》債券啟示錄”2024十二月台中與台北班學員課後回饋

我希望這個課程達到以下幾個重點。

第一,廣泛與深入的瞭解。一天的時間,讓參加者就掌握債券相關知識,產生有寬度有深度的立體瞭解,同時避開常見的債券投資迷思。

第二,實際練習。關於債券殖利率查詢,債券報價查詢,會有練習表供參加者實地練習。確實取得看懂殖利率,瞭解報價的能力。

第三,貼合時事。解釋近期債券市場大事,譬如瑞士信貸事件中債券投資人的損失。從2022年底的普遍預期美國2023降息,結果2023是持續升息。到底是怎麼回事?2024降息,長債殖利率反而上升。到底政策利率跟債券殖利率的關係為何?

第四,比較台灣業者與美國當地的公債ETF。台灣投信業者發行的美國公債ETF,跟美國當地標的相比,差異在那裡?配息不用預扣30%是否就一定更具實用價值?

第五,自行買入債券的必備知識。那種債券可考慮自行買進,那些最好避開。如何看懂自己取得的報價是否划算。台灣業者提供的美國債券買進服務,跟美國當地業者相比,到底貴多少。美國券商之間的債券報價,何者較優。債券梯的兩種類別,與分別適合的場景。

本課程共有六節課,以下為課程大綱。

完整課程內容介紹,可見“《全新》債券啟示錄”内容介紹: 一生受用的債券投資必備知識

熊市的痛苦(Anatomy of Bear Markets)

(本部落格文章,未經作者同意,禁止轉載)

美國晨星近期一篇名為What We’ve Learned From 150 Years of Stock Market Crashes的文章,不僅討論了美國一百五十年來的各大空頭市場,而且提出一個蠻不錯的熊市嚴重度的衡量標準。這裡跟大家分享內容重點與我的看法。

文章一開始有這張圖,檢視美國21世紀以來的幾次空頭。

在走勢圖中,有一條藍色水平線。水平線左側起點就是下跌開始的日期,2000年八月。水平線的右側終點則是市場終於從下跌中回復到原點的日子,這個例子是2013年五月。整整花了近13年才回復。

藍色水平線下方跟走勢圖之間的空間,作者將其塗滿紅色。這個紅色的區塊,其面積大小有很重要的意義。稍後就會談到。

接著是2020疫情的下跌,那次下跌只花了四個月就回復。是美國150年以來,最快回到原點的空頭市場。(空頭定義為下跌20%以上)。

由於它很快就回復,可以看到其水平線下方的紅色區塊面積就特別小。

作者用這套方法,分析美國市場從1870以來的空頭,得到下面這張圖。

我們可以想想看,什麼時候紅色面積會很大?

那就是跌很深的市場,以及隔很多年才恢復的空頭市場。

所以作者發明一個計算方法。他把這150多年來,面積最大的空頭市場,當作一個基準。美國最嚴重的空頭市場是1929大蕭條的下跌,最大下跌幅度79%,歷經七年才完全回復。

他把1929那次空頭市場的痛苦指數設定為100。然後以其紅色面積為基準,看其它空頭市場的紅色面積,占1929那次空頭面積的百分之多少,來決定相對痛苦程度。

譬如失落的十年,其紅色區塊面積是1929大蕭條紅色區塊面積的85.5%。所以其痛苦指數是85.5。

該文總共列出了150年間,美國股市19次空頭市場的起點、終點、最大下跌幅度與痛苦指數。

痛苦指數呈兩極化分布。

有6個空頭市場的痛苦指數是在29以上。這6次當中,有4次的痛苦指數在80以上。

另外13次空頭市場的痛苦指數都在15以下。這13次當中,有12次的痛苦指數在10以下。

也就是說,熊的大小很不平均。通常只有大跟小兩種。要不就是跌的很深又很久,不然就是不太嚴重。中型的熊很少見。

另外,近幾年的空頭都不算嚴重。肺炎疫情那次空頭由於非常快就回復了,所以痛苦指數很低,只有0.9。

2022那次下跌還比較嚴重,痛苦指數達到8.9。

這個分析有幾個重點。

首先就是投資人應該瞭解,股市空頭可大可小。嚴重時可以比近代的幾次空頭嚴重好幾倍。不要以為近幾次下跌都很快回復,就以為所有熊市都是這樣。

再來,這個分析顯示了,歷史上曾有長達七年,甚至十幾年才回復的空頭市場。

所以有些人將短期內就要用到的錢拿去投資股市。譬如兩年後要買房的頭期款拿去投資,甚至借貸投入,想說趁大多頭衝一下,可以很快的拉高資金水位,達成夢想。

不要只沉迷於自己想像中的場景。請抬起頭來,看一下歷史。假如衝一下衝到下一頭大熊,後果會非常難看。

最後一點,股市可能在五年以上的時間,都還沒有從下跌中回復回來。這會形成痛苦難耐的場景。

這時假如投資組合中有高評等債券,你會發現這時債券反而是帶來報酬的主力。

(在美國股市十年累積沒報酬時,公債可以帶來多少報酬,這在“《全新》債券啟示錄” 有完整的整理)

股市之所以叫做有風險,就是因為它不保證有好的報酬。

現在卻有不少投資人以為,股市正因為它有風險,所以投資它就保證會有高報酬。

這是對風險的錯誤理解。

投資不是冒風險就一定會有好成果。

回顧一下市場歷史,看一下空頭場景,會讓投資人對風險有更深入的體會,做出對應的合宜準備。

閱讀全文

元大台灣高股息ETF分析介紹(0056,2025年版)

(本部落格文章,未經作者同意,禁止轉載)

元大台灣高股息ETF,台股代號0056,成立於2007年12月13日。

0056追蹤台灣指數公司與FTSE合作編製的臺灣高股息指數(FTSE Taiwan Dividend + Index)。

臺灣高股息指數由50支成份股組成。候選名單是台灣50指數與台灣中100指數共150支股票。然後從中選取未來一年預測現金股利殖利率最高的50支股票做為成份股。

0056原本是從150支候選股票中選出預期現金股利率最高的30家公司。在2022十二月,改為選出預期現金股利率最高的50家。

0056成份股為何要從30家擴充為50家,理由可見為何元大台灣高股息ETF(0056)要增加成份股這篇文章。

0056的成份股加權方式則是以現金股利殖利率決定。殖利率愈高,該股票在指數中所占的比重愈大。

這種用股息率選股,又用股息率加權,是一種編製高股息指數時,相對初階的做法。

(其缺點在元大台灣價值高息ETF分析介紹(00940,2024年版)有相關說明)

高股息指數是一種策略指數。投資人透過0056拿到的是台股中現金股息較高的股票的報酬。

0056以複製法追蹤指數,持股名單如下表(2025三月資料):

|

名 稱 |

權重% |

|

|

1 |

長榮 |

4.01 |

|

2 |

聯詠 |

3.67 |

|

3 |

瑞昱 |

3.28 |

|

4 |

華碩 |

3.27 |

|

5 |

聯電 |

3.24 |

|

6 |

中信金 |

3.22 |

|

7 |

聯發科 |

2.97 |

|

8 |

華南金 |

2.83 |

|

9 |

長榮航 |

2.76 |

|

10 |

陽明 |

2.52 |

|

11 |

兆豐金 |

2.51 |

|

12 |

和碩 |

2.44 |

|

13 |

元大金 |

2.41 |

|

14 |

上海商銀 |

2.4 |

|

15 |

日月光投控 |

2.37 |

|

16 |

台光電 |

2.34 |

|

17 |

正新 |

2.33 |

|

18 |

仁寶 |

2.31 |

|

19 |

光寶科 |

2.28 |

|

20 |

亞泥 |

2.25 |

|

21 |

廣達 |

2.18 |

|

22 |

英業達 |

2.06 |

|

23 |

微星 |

2.05 |

|

24 |

技嘉 |

2.01 |

|

25 |

永豐金 |

2.00 |

|

26 |

可成 |

1.98 |

|

27 |

緯創 |

1.78 |

|

28 |

群光 |

1.71 |

|

29 |

京元電子 |

1.7 |

|

30 |

文曄 |

1.66 |

|

31 |

宏碁 |

1.64 |

|

32 |

大成鋼 |

1.61 |

|

33 |

聯強 |

1.61 |

|

34 |

東元 |

1.55 |

|

35 |

大聯大 |

1.53 |

|

36 |

臻鼎-KY |

1.48 |

|

37 |

南亞 |

1.46 |

|

38 |

鴻海 |

1.44 |

|

39 |

健鼎 |

1.31 |

|

40 |

力成 |

1.21 |

|

41 |

聚陽 |

1.17 |

|

42 |

材料-KY |

1.17 |

|

43 |

東陽 |

1.04 |

|

44 |

神基 |

1 |

|

45 |

瑞儀 |

0.96 |

|

46 |

啟碁 |

0.92 |

|

47 |

東和鋼鐵 |

0.67 |

|

48 |

中租-KY |

0.57 |

|

49 |

裕融 |

0.41 |

|

50 |

興富發 |

0.06 |

目前,前十大持股占整體投資組合31.77%。比起2024的28.49%,集中程度上升。

2025三月,0056資產總值4114億台幣。比起2024同期的2687億台幣,規模顯著增長。

元大台灣高股息ETF資產達三百億以上時,每年收取0.30%的經理費,與0.035%的保管費。再加上其它開銷後,形成ETF的年度內扣總開銷(Expense ratio)。

過去七年,0056每一年的總開銷如下表:

|

年度 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

內扣 總開銷 |

0.86% |

0.76% |

0.66% |

0.74% |

0.86% |

0.56% |

0.60% |

0056歷年每股配息金額如下表:

|

年度 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

配息 |

0 |

2.0 |

0 |

2.2 |

1.3 |

0.85 |

1.0 |

1.0 |

|

年度 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

配息 |

1.3 |

0.95 |

1.45 |

1.80 |

1.60 |

1.80 |

2.10 |

2.2 |

|

年度 |

2024 |

|

|

|

|

|

|

|

|

配息 |

3.63 |

|

|

|

|

|

|

|

0056過去各單一年度績效如下表(資料取自公開說明書):

|

年度 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

績效 % |

-48.08 |

87.2 |

18.99 |

-13.03 |

9.37 |

4.94 |

9.50 |

-6.0 |

|

年度 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

|

績效 % |

11.77 |

12.88 |

0.73 |

29.61 |

8.78 |

19.36 |

-18.36 |

57.99 |

|

年度 |

2024 |

|

|

|

|

|

|

|

|

績效 % |

7.05 |

|

|

|

|

|

|

|

去年分析時,從2008年初計算到2023年底,0056總報酬落後0050的幅度是43.9%。

差距在一年內拉大到200%。主要理由在於去年(2024),0050一年大漲48.15%。0056只有上漲7.05%。

不少投資朋友可能知道,高股息投資的成果,很可能是拿取當下較高的配息,犧牲部分資本利得。同時以為較高的配息,可以與犧牲的資本利得約略相抵。

但目前看來的實際狀況恐怕是,拿到高配息,錯過股市報酬的很大一塊。

參與股市就應該要拿到股市的報酬。

假如什麼策略都沒關係,只要有人喜歡就好,那那些專業資產管理公司,也不用每季、每年定期開會檢討投資成果,嚴格檢視旗下主動經理人,帶來投資成果是領先還是落後市場。

那些報酬落後市場,被釘得半死的主動基金經理人,看到這些策略指數ETF,特別是高股息ETF,可以長期落後市場,還被一堆投資人追捧,用各種理由說”沒有關係”。他們心中一定是五味雜陳。

投資要正視成果與現實,而不是把頭埋在一個由各種話術、推託之詞堆疊形成的厚厚沙丘之中。

閱讀全文