台灣人超愛境外基金,但基金愛台灣人嗎?

近來綠角看到一篇標題為” 台灣人超愛境外基金”的報導。內容有些有意思的地方。

這篇報導中提到,據統計,近兩年境外基金的銷售總額,台灣是亞洲第一名,全球也排名第三,僅次於義大利與瑞士。

台灣在2010與2011的境外基金銷售總額分別是669.7億與514億美金。(以一美金換30塊台幣計算,分別是兩兆與1.5兆台幣。)

相較之下,國內投信在2011募集的新基金,只募到1850億台幣。國內投信基金總額,在2011為1.7兆台幣。還不及2010年,國人新投入境外基金的額度。

這些數字透露出一些有趣的地方。

首先,在台灣,基金是一個主力仰賴進口品的行業。在台灣的基金投資人,主力是使用境外基金,而非國內投信發行的基金。

國內投信基金與境外基金相較之下,沒有競爭力有幾個原因。第一,費用沒有競爭力。就算國內投信發行的基金會有一些免手續費的優惠,在內扣費用方面,完全與外來者類似。常是股票型基金就要收1.5%的經理費。加上其它零零總總的開銷後,總開銷數字相當可觀。(可參考台股基金績效與費用分析(Higher Cost, Lower Return---Evidence from Taiwan Equity Mutual Funds)系列文章。)

再者,國內投信比較難以培養國際投資人才。分析台股的人才,還比較容易尋得與養成。但是要在台灣本地培養分析拉丁美洲,或是歐洲股票的分析師或經理人,這就困難了。這造成在國際市場投資方面,研究與經理人才仍是不如國際基金公司。推出的產品線,就無法齊全。國內投信在國際基金方面,往往是追逐市場熱門,看是新興市場或是高收益債,那個區塊熱就推出的”即食”產品。(不好意思,是用來讓基金公司吃飽,不是讓你投資人吃飽的。)

第三,國內投信出現過許多次重挫投資人信心的事件。近來我寫了以職務之便,謀取私利所描述的是一個例子,另外,國內投信以法人的身份,居然拿到比散戶還要高的台股交易費用,(可見台股基金過高的股票交易費用)。這些行為在在顯示,許多投信,比較在意的是自己能賺多少(或說得更白一點,可以從投資人身上撈多少),而不是投資人的權益與財富成長。

在這樣的狀況下,費用沒有競爭力,服務沒有競爭力的狀況下,也難怪國內投資人會轉向境外基金了。

下一個問題是,我們選購的國外產品,是否是一個好選擇。

答案恐怕不是很樂觀。

光是基金淨值計算錯誤這件事,就不知要打多少大板了。

再者,這些境外基金內扣費用高昂。股票型光是經理費就是1.5%,債券型0.75%。加上其它費用之後,股票型基金的總費用常是超過2%,債券型基金則會超過1.5%。這都是貴到破表的基金。

特別是債券型基金收費1.5%。現在十年期美國公債的殖利率是1.61%。也就是你假如用境外基金投資美國公債,光是內扣費用,就可以把殖利率吃光光。變成自己去存美金定存還比較划算。投資朋友你有沒有想過,你的債券基金的配息與收益,假如少了這些內扣費用的侵蝕,會有多高嗎?你負擔了多少風險,才有那麼一點多出來的報酬呢?

最後,這些境外基金全都是有佣基金。在免佣與有佣基金並行的世界,台灣投資人只能選有佣基金。這是金融業者替他們篩選的結果。這全是為了他們自己,不是為台灣投資人。

我們可以算一下,2010年,二兆台幣的境外基金銷售可以帶來多少收入。我們間做幾個簡單的假設。假設股票型基金與債券型基金的銷售各佔一半,假設股票型3%、債券型1.5%的手續費,國內投資人平均是拿到五折的折扣。那麼可能算出,在2010,國內基金投資人會花費225億台幣的基金手續費。

225億!

台灣在2009年發放的消費券總額約是25億美金,約當750億台幣。我們投資人在一年之內,交給銷售機購的手續費,可以讓30%的台灣人再領一次消費券。

這些手續費有為台灣投資人買到比較好的服務嗎?

台灣不僅沒有免佣基金,台灣有的有佣基金,也與美國大不相同。

銷售基金的佣金費用,本義是給金融人員的獎勵。為他的服務領取收入,本是天經地義。但最根本的問題是,這些金融人員是為誰服務?

在美國買到有佣基金,有可能是透過獨立理財顧問,這些顧問的老闆,就是投資人。他們提出對客戶有用的理財建議與財務規劃,所以領取這些佣金。

但在台灣,買到這些有佣境外基金,往往是透過銀行與壽險業者。你以為這些金融人員的老闆是你,投資人嗎?不,是銀行,是壽險業者。

所以台灣這些金融服務人員在賣那些基金呢?在賣這個月公司指定的強打基金,賣基金公司分紅最高的基金、賣當前最火熱、最容易賣的基金。

他們口中喃喃念一些”新興市場一定會繼續成長”、”原物料需求正旺”、”高收益債配息高超”的咒語,聽起來像投資理由,其實都是促銷話語。全都是根據基金個別進行討論,幾乎從未想過這個客戶應該進行怎樣的整體規畫。他們用這些話,將客戶推入2008的金融海嘯震央,然後躲在”投資風險自負”的小字後,安然無事。

台灣投資人付出225億的佣金後,就是這種景況。

為了這些佣金,業者不再為投資人著想。

我就不想再計算,這2兆台幣的錢,會帶給外國基金業者,多少經理費收入了。

曾經,我也是個境外基金投資者。我本以為沒關係的事,後來發現,全都大有關係。這讓我背棄國內的基金銷售管道,走向美國券商。身為國際投資人,我也幾乎可以享有美國當地投資人的高水準待遇。

買基金要手續費?不要笨了,美國券商買ETF,不論金額大小,費用多在10美金,也就是300台幣以下。更不用說,像TD Ameritrade有 101支ETF可以免費交易。怎樣進出市場賺錢我不知道。但我可以100%確定,只要台灣投資人都去選用這些投資工具,省下的225億手續費,絕對是留在自己口袋中的錢。一定會讓資產累積速度更快。

內扣1.5%的經理費?美國有內扣費用萬分之幾與千分之幾的ETF,然後再給你打敗國內多數境外基金的報酬。這才是真正做夢也會笑的事。

國人很愛境外基金,但顯然的,不論是境外基金與境內基金,絕大多數,從它們的收費、服務與銷售方式看起來,都不愛台灣投資人。

我們就不要再單戀這些業者了。這世上,有對我們投資人更好的投資工具與金融環境。

Vote with your money。

然後,我們就會看到改變。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

基金公司是否值得您信賴(Trustworthy or not?)

誠意不夠的基金公司(Two Things We Seldom See)

你還在用過時的投資工具嗎?(Don’t Fight a Modern War with Outdated Weapons)

我的選擇,我的背叛

香港Vanguard ETF總整理(Hong Kong Vanguard ETFs)

專業、黑心,傻傻分不清楚(Can You Tell White from Black?)

2014 Investment Company Factbook讀後感—停滯不前的台灣基金投資環境

富國強民的投資之道,觀看2007年台灣境外基金投資資料有感(Avoid Timing and Selection Penalty)

被指數打敗的新興市場基金(Indexing Works in Emerging Markets)

不同的年代,一樣的手法(Tricks of Old Dogs)

貝萊德環球資產配置基金與固定股債比ETF投資組合績效比較續(Comparison of Blackrock Global Allocation Fund and an ETF Portfolio)

閱讀全文

”債券啟示錄”課程加開公告

感謝各位朋友的支持。八月4日、5日兩天的”債券啟示錄”課程,在開課公告後短時間內就已經額滿,還讓許多投資朋友排隊候補。綠角決定於八、九、十月,分別在台北、台中與高雄,各加開一個梯次的課程。(八月15日加註:謝謝大家支持,台北場已經額滿。)

當初在設計這個課程時,我希望達到幾個要點。第一,不要有太多的數學,多一點實例解說。課程中只有用到加減乘除,沒有複雜難解的公式與計算。

第二,將各個債券類別分開解說,包括美國公債、國際公債、新興市場債、高收益債等,確保投資朋友在課後,對於各類債券的特性有基本掌握。知道全球債券市場的基本角色。

第三,標的範例同時有境外基金與美國掛牌的ETF。並不是每位投資朋友都有使用美國券商。加入境外基金的例子,可以引起更多債券投資朋友的共鳴。有使用美國券商的投資朋友,也可以從這些成功的主動型債券基金中,學到債券投資的重要概念。使用境外基金的朋友,則可以在課程中看到美國債券ETF提供如何多樣化與細膩的投資選擇。

最後,有一節課專門談論如何自行買賣債券。表面看起來,這似乎只對有開立美國券商戶頭的投資朋友有用。但要自行買賣債券所需要的知識,包括對市場結構與債市參與者的瞭解,對於債券基金或ETF投資人也是大有助益。

以下為課程大綱:

本課程共有六節課,分兩天上課。

第一天:

1.債券概論

內容:

投資債券的目的 (討論債券在投資組合中的三個角色。掌握目的,就容易走對方向。)

信用與利率風險 (解釋債券最主要的兩個風險因子。瞭解風險是投資的根本。)

債券的三種殖利率 (Coupon yield, Current yield, Yield-to-maturity分別代表什麼。其實很容易瞭解。)

如何分析債券基金 (看到一支債券基金,要從那些面向切入分析。你也可以自己找資料來剖析基金。)

債券投資的匯率風險 (解釋同一支債券基金,有美金計價、歐元計價與歐元對沖股別,到底有什麼分別,以實例解說,並說明其美金、歐元與台幣計算的報酬差異。)

2.美國政府債

內容:

美國公債的特色 (瞭解全球流通性最好的債券有何特點,為何成為各國央行外匯存底的標準配備)

美國公債的中和股市波動作用 (許多英文理財書籍都提到美債與美國股市搭配的效果,那麼美國公債到底能否中和台灣的股市波動呢?在計入匯率變動後,狀況又是如何呢?)

美國政府債發行者 (有財政部公債與機構債兩種)

美國政府債的投資工具---境外基金 (看境外基金方面有那些可用的選擇。舉兩個標的:富坦美國政府基金與MFS全盛美國政府債券基金。同樣叫政府債券基金,其投資內容有什麼差別?)

美國政府債的投資工具---ETF (分析美國當地的政府債ETF。解釋各家業者發行策略的異同之處。)

關於美國公債的迷思 (美金殖利率只可能向上?美國公債都是外國人在持有?)

美國抗通膨公債 (美國已經有與消費者物價指數連動的公債。但美國通膨與台灣通膨的關係如何呢?)

美國抗通膨公債的投資工具---境外基金與ETF (提供一些可用的選項。美國市場已經有許多抗通膨公債ETF,差別何在)

3.國際公債

內容:

PIMCO總回報債券基金分析 (分析聞名全球的美國債券基金。葛洛斯先生如何建立起卓越的績效與名聲。該債券基金帶給投資人那些省思。)

投資國際公債的理由 (各國政府債券提供了那些吸引人的特點)

國際公債ETF(BWX)投資策略解說 (說明美國最大的國際債ETF的投資方向)

國際公債ETF(BWX、IGOV、ISHG)比較

國際抗通膨公債ETF(WIP、ITIP、GTIP)比較 (有許多國家政府發行與該國物價指數連結的公債)

國際債券投資的匯率風險 (該用什麼態度面對?是否要試圖猜測匯率走勢?面對難以預測的匯率走勢,有何簡單的應對方法呢?)

最近德法公債出現負殖利率的意義 (債券為何會出現負殖利率?負殖利率到底是怎樣的狀況)

富坦全球債券基金分析 (該基金幾乎是國際債券投資的代名詞。經理人投資想法為何,如何面對利率風險、偏好那些國家、貨幣操作方向。)

第二天

4.新興市場債

內容:

為何要投資新興市場債券 (新興市場債吸引人之處)

新興市場債券過去優異表現的原因 (為何近年來表現突出,這些因子未來能否持續)

新興國家違約事件 (一些史實,讓我們看到這些國家的信用風險)

新興市場ETF (EMB、PCY、ELD、EMLC)分析比較 (解釋其各別投資策略,也比較它們之間的異同。這四支ETF變化多端,有投資美元計價債券、有投資當地貨幣計價債券、有使用市值加權指數、有主動投資者。瞭解它們,也可以對新興市場債有更深入的瞭解。)

富坦新興國家固定收益基金分析 (解說其投資方向、信用風險、貨幣主力等)

市值加權指數vs基本面指數 (在債券世界,基本面指數暢議不應將最高比重放在欠錢最多的債券發行者身上,看來頗有道理。基本面債券指數其根本道理何在?這樣的投資想法有何潛在弱點?)

5.公司債與高收益債

內容:

公司債基本介紹 (從信用風險、流動性與可召回三方面解說)

公司債ETF(LQD、VCIT、CORP)介紹 (分別解釋其投資方向並進行比較)

基本面公司債ETF(CBND、PFIG)介紹 (公司債與高收益債是基本面債券指數首先實際應用的區塊。這些ETF有何特點。)

高收益債介紹 (高收益債,主要風險在信用方面,而非利率)

高收益債ETF(JNK、HYG、PHB)介紹 (其中有兩支追蹤市值加權指數,一支使用基本面指數)

高收益債利差 (利差常被債券投資人做為買賣時點指引。介紹如何查詢目前利差,以及高收益債利差的歷史。)

聯博全球高收益債券基金分析 (投資那類高收益債券、貨幣方向,歷年績效分析)

6.債券買賣

內容:

那種債券適合自行買進 (什麼種類的債券可以考慮自行買賣,不透過基金或ETF投資。如何找到合適的標的。)

債券市場結構 (債券採over-the-counter交易,與股票不同。想要自行買賣債券,一定要瞭解其運作方式與特點。就算沒有計畫自行買賣債券,瞭解債市結構,對於此資產類別也會有更深的瞭解。)

解說債券市場參與者 (Dealer, Broker, Electronic Platform,這些參與者分別扮演不同的角色)

債券報價 (如何看懂券商、華爾街日報或是Bloomberg上顯示的債券價格)

債券比價 (貨比三家不吃虧。在這裡提供券商間比較以及與官方成交資料比較兩個方法。並以實例比較三家券商(Charles Schwab, Firstrade, TD Ameritrade)對同一債券的開價高低。)

自行建構債券投資組合 (解釋債券梯與債券啞鈴兩個簡單有效的方法)

課程特色:

1. 債券啟示錄是關於債券投資的專門課程。

2. 提供裝訂講義。課後並會寄送債券相關網址連結表給學員,內容包括美國公債與抗通膨公債目前與歷史殖利率查詢網址、各主要國家債券殖利率查詢網址(包括美國、英國、德國、日本、香港、澳洲與巴西)、美國消費者物價指數查詢網址、台灣消費者物價指數查詢網址、美國債券報價查詢網址、匯率歷史資料查詢網址、美金各天期Libor利率查詢網址。

3.教室近市區中心,交通便利。

課程相關細節

課程名稱: 債券啟示錄

上課日期: 本課程共六節課,分兩天上課。

台北場(已額滿)

第一天:2012年8月25日(星期六)下午14:00-17:00

第二天:2012年8月26日(星期日)上午09:00-12:00

台中場

第一天:2012年9月22日(星期六)下午14:00-17:00

第二天:2012年9月23日(星期日)上午09:00-12:00

高雄場

第一天:2012年10月6日(星期六)下午14:00-17:00

第二天:2012年10月7日(星期日)上午09:00-12:00

上課地點:

台北場:

台北市重慶南路一段10號 (近捷運台北車站Z 10出口) (請參考下方地圖)

台中場:

文化大學推廣教育部 台中分部 (台中市西屯區中港路二段128之2號) (請參考下方地圖)

高雄場:

文化大學推廣教育部 高雄分部 (高雄市前金區中正四路215號3樓,近捷運市議會站) (請參考下方地圖)

台北教室:

檢視較大的地圖

台中教室:

高雄教室

上課講師: 綠角

活動流程:

第一天:

13:30-13:50 報到

14:00-14:50 第一節課 債券概論

15:00-15:50 第二節課 美國政府債

16:00-16:50 第三節課 國際公債

第二天:

08:30-08:50 報到

09:00-09:50 第一節課 新興市場債

10:00-10:50 第二節課 公司債與高收益債

11:00-11:50 第三節課 債券買賣

課程報名方式:

1.請寫信到service.greenhorn@gmail.com,信中請註明:

報名債券啟示錄那一場次的課程

真實姓名(因為是收費課程,上課時煩請帶身份證件,在工作人員對照報名名單後,再行進場)

報名人數

聯絡電話

工作人員將回信告知匯款帳號與期限。

2. 請完成匯款並寫信到service.greenhorn@gmail.com告知匯款帳戶後六碼(匯款後六碼就是匯出這筆款項的銀行帳戶後六碼。不是交易序號,也不是Combo卡上的信用卡號。還請小心,勿填寫錯誤,以免造成資料核對的困難)。還煩請在期限內完成匯款,不然將取消報名資格,將機會讓給其他學員。還請見諒。

3.工作人員確認收到匯款後,告知上課教室,並詢問有無任何相關問題。完成報名。

請注意:

完成報名程序後,若有事不克參與,取消報名,煩請寫信至service.greenhorn@gmail.com告知。

各場次退費期限如下:

台北

2012年8月11號晚上12:00前取消,收取400元手續費後退費。在2012年8月12號後,8月17號晚上12:00前取消,收取報名費一半費用後退費。2012年8月18號後取消報名,恕不退費。

台中

2012年9月8號晚上12:00前取消,收取400元手續費後退費。在2012年9月9號後,9月14號晚上12:00前取消,收取報名費一半費用後退費。2012年9月15號後取消報名,恕不退費。

高雄

2012年9月22號晚上12:00前取消,收取400元手續費後退費。在2012年9月23號後,9月28號晚上12:00前取消,收取報名費一半費用後退費。2012年9月29號後取消報名,恕不退費。

即日起,開始接受報名。人數有限,請把握機會。若報名人數超過,將以收到報名email時間先後決定優先順序。

註:本課程提到的投資標的純粹為舉例之用。並不表示任何推介之意。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

債券啟示錄課後問題整理

閱讀全文

太方便的藉口(The Truth Behind the Excuse)

許多在市場上,藉著預測未來走勢吸引投資大眾的”大師”,面對他們預測失準的時候,都有一個很方便的說詞,叫做”我又不是神,怎可能每次都看對。”

看起來真是太合情達理了。對啊,大家都是人,怎可能每次都對。

但這不應是這些”大師”持續進行預測,或是讓人信賴他們大多時候可以正確預測的理由。

每天開盤前,你丟一個銅板。人頭面,你猜今天漲。數字面,你猜今天跌。幾天下來,你將發現,這枚銅板就像說得頭頭是道的大師一樣,有時會對,有時會錯。

錯的時候,我們的銅板大師也可以說,”我又不是神,怎可能每次都看對。”

你相信這個說法嗎?這樣合理嗎?你要繼續看銅板正反面來預測今天市場漲跌?

那麼當一個”人”,說他偶爾也會看錯,你就可以繼續相信他,聽他繼續預測了?天知道,說不定他是丟銅板後,看正反面來猜市場漲跌呢?

這些未來學專家,至少要通過兩個測驗。

基業長青(Built to Last)讀後感2---演化式的進步

實情恐非如此。書中舉了許多例子。譬如有名的嬌生爽身粉。原本是附在藥膏產品包裝中,減輕使用者不適感的配件。後來有客戶要求單獨訂購,嬌生於是推出了有名的嬰兒爽身粉。從此由藥商的角色跨入消費性保健產品領域,愈做愈大,成為經營策略的大轉彎。

譬如美國運通,它的名字是American Express,是"Express"。這原本是一家快遞公司,後來從匯票開始踏入金融服務,之後再發展出旅行支票,再發行信用卡。這可不是原先計畫好的發展之路。

作者用了一個很有趣的比喻,那就是演化論。

假如我們看到某個物種,譬如海豚好了。我們會認為它是一個偉大創作者的作品,什麼都剛剛好,讓這個物種可以剛好適應牠所存在的環境。一定有人規劃了一切。

當我們看到高瞻遠矚公司的成就時,我們也會覺得,它們一定都事先規畫好了。精明又聰明的計畫,讓公司走上成功之路。

事實恐非如此。

就像演化論主張,物種發展出許許多多的變異,然後由大自然來選擇最合適者。

同樣的,這些公司在發展時,也曾出現過許多變異,進行多方嘗試。我們看到它成功後,留下最美麗的彩色羽毛,卻沒看到,有許許多多的變異因為不合適而根本沒留下痕跡。

所以,當Wal Mart的第二代經營者Jim Walton看到個體經濟書籍或是財經報導把他的父親Sam Walton說成偉大的策略家,可以訂定複雜的發展策略時,就會暗中竊笑。他自己說道,"那裡是這樣,就是不斷變中求勝而已。"

這些公司的演進過程,讓我想到自己部落格的寫作。

我不敢說綠角財經筆記是個多成功的部落格,但至少可以說是個方向與屬性鮮明的財經部落格。這幾年寫作的過程中,我很能體會漸進式演化的說法。

現在假如有個讀者來到綠角財經筆記,他應可以很容易就看出,這是一個以指數化投資與資產配置為主軸,強調成本控制,所以鼓吹透過美國券商使用低成本投資工具的部落格。

但是,我必需說,以上特點,在開始寫部落格時,我全都沒想到。我沒有想要寫出一個什麼主題的部落格。我就是去寫而已。隨著心中慢慢對投資有了自己的選擇與看法,這條路也就愈來愈鮮明。

所以,其實也不用一直想著如何打出全壘打。一直想要一個全壘打策略、全壘打產品,只會讓人遲遲不敢上場而已。

人生其實就是不斷上場,面對環境投手丟出的不同球路不斷的打。管他打不打得到,就是打。終有一次,你會很結實的打中那顆球。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

基業長青(Built to Last)讀後感1---公司才是最重要的創作

綠角中文書局

綠角週年慶---The Pleasure of Reading, Writing and Sharing

從A到A+(Good to Great)讀後感2---厚植實力

閱讀全文

基業長青(Built to Last)讀後感1---公司才是最重要的創作

“從A到A+”討論的主題是卓越的公司,”基業長青”的焦點,則是"高瞻遠矚"的公司。

這些"高瞻遠矚"的公司是由作者與研究同仁,在1989年對700位企業執行長發出問卷的統計結果。問卷中請執行長們回答那些是他們認為"高瞻遠矚"的公司。

結果總共有18家公司,都是歷史悠久(調查當時平均創立年限為98年),居於同業的領先地位,而且產品名幾乎成為該類物件代名詞的公司。

然後與"從A到A+"的研究方法一樣,作者不是從這些公司中找共通點。而是找出一組對照公司,然後比較其中差異。

對照公司與"高瞻遠矚"的公司創立於相同時期、有類似的產品或市場,也非失敗的公司。

"高瞻遠矚"的公司與對照公司在各方面的比較,有點像比賽中金牌與銀牌選手的較量,都很優秀,但讓我們看到這些金牌公司為何能”Built to last"。

一開始的討論就和一般人以為的公司發展模式頗有不同。

這些偉大公司的創辦人與歷代經營者,最重要的使命就是放在公司本身。

不是產品、不是偉大的領導,是公司。

閱讀全文

股市很難做?(A Market So Difficult to Navigate)

有時候看電視,會看到一些娛樂性質高於理財價值的”財經投資”節目。其中有的來賓,在對最近市場發表看法時,就搖頭又嘆息,皺著眉頭,深深感嘆,”今年台股真的很難做”。

漲一下,跌一下,沒有長趨勢段,來自國內與國際的各種消息衝擊,整年下來,指數幾乎沒漲,扣掉進出場的手續費後,大多投資人恐怕是沒賺。

是啊,好難,真是難。但少有人問的是,那麼難做,是市場的問題,還是投資人的問題。

假如你去選股,那很難免,有時你就是會遇到市場漲,但你的持股不會漲。或是市場跌,你比市場跌得還厲害的狀況。

假如你去選時點進出市場,那很難免,有時你就會遇到出場後,市場繼續漲,讓你錯失漲幅的狀況。或是你明明看好進場後,市場不知為什麼,就開始跌給你看的情形。

去選個股,去挑時點,這個市場,就會變得難解而不易處理。

有那麼難嗎?一定要走那麼辛苦的路嗎?

就選一個台股的指數化投資工具,然後,忽略它就好了。過去半年買進的0050 或是 006204,這些追隨指數的ETF就會帶給你這段期間的報酬。

為什麼一定要在意這期間的漲漲跌跌呢?為什麼一定要選到表現比大盤好的股票呢?

根本原因,就在於人心難知足。

無法滿足於市場報酬的人,想把每一段漲跌,都變成獲利的機會,那麼相對的,他一定會得到應有的對待,那就是每一段漲跌,也都可能成為虧損的機會。

無法滿足於市場報酬的人,想買進市場上最最突出的飆股,同樣的,他也冒著踩到地雷的風險。

市場是難做或是容易做,比起市場本身走勢更重要的要點是,你用什麼方法投資這個市場。

市場很有趣的一點是,去注重時點,結果常常不如不去管時點。去挑選股票,結果往往不如不選股。

想不透這點,只想從選股與擇時來進行投資,那很難免的,只好跟著這些理財節目的來賓,一同搖頭又嘆息了。

投資,不是只有選股與擇時這條路。

當攀爬險峻大山時,大多人都知道選擇相對緩和的道路。但在面對金融市場時,大多人卻選擇險惡難走之途。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

台股歷年報酬率的真相(The Impact of Trading Costs and Taxes on Taiwan Stock Market Returns)

兩個核心問題

投資人的遊戲

最好與很好的抉擇

適時進出的行與不行

灰色的事實

沒有未來的過去

法人的提款機

以職務之便,謀取私利(Corrupted Mutual Fund Business)

在2012六月底,金管會公布對三家投信業者的裁罰,全文如下:

凱基證券投資信託股份有限公司等3家公司違反證券法令規定裁罰案

一、裁罰時間:101年6月28日(本會第412次委員會議通過)

二、受裁罰之對象:凱基證券投資信託股份有限公司(下稱凱基投信)、安泰證券投資信託股份有限公司(下稱安泰投信)、德盛安聯證券投資信託股份有限公司(下稱德盛安聯投信)及業務人員彭○○、謝○○、陸○○。

三、裁罰之法令依據:證券投資信託及顧問法第77條、證券投資信託事業負責人與業務人員管理規則第13條第2項第1款、第14條第1項及第2項、證券投資信託事業證券投資顧問事業經營全權委託投資業務管理辦法第19條第1款及第19條之1。

四、違反之事實理由:投信事業為管理眾人資金之產業,其經營應以誠信為基礎,業務人員彭 ○○、謝○○及陸○○,以職務上所獲知之資訊,利用他人名義,買賣與所管理基金或委託資產持有相同之有價證券且未向所屬公司申報,核已違反證券投資信託相關管理法令。

五、裁罰結果:依證券投資信託及顧問法第104條後段及第103條第1款、第104條規定,處凱基投信、德盛安聯投信及安泰投信警告,並請公司加強內部控制制度,防止發生類似案例;並命令凱基投信及安泰投信,解除彭○○及謝○○職務,另考量陸○○於初次到局進行訪談時即坦承不諱,爰命令現任職之德信投信停止陸○○1年業務之執行。

聯絡單位:證券期貨局投信投顧組

簡言之,就是凱基、安泰與德盛安聯三家投信的三位業務人員,利用職務上得知的基金或其它客戶委託投資資產所投入的證券,然後用他人的名義投資相同的證券。

Vanguard MSCI Europe ETF概述(VGK,2012年版)

(寫在前面:上次談到Vanguard歐洲股市指數型基金的Vanguard European Stock Index Fund概述已是五年前的舊文。此篇進行資料更新,並改以ETF為主題。)

2014三月註:

新版解說請見<a

href="http://greenhornfinancefootnote.blogspot.tw/2014/03/vanguard-ftse-europe-etfvgk2014.html"target="_blank">Vanguard FTSE Europe ETF分析介紹(VGK,2014年版)</a>

美股代號VGK的Vanguard摩根史丹利歐洲股市ETF,成立於2005年三月4日,至2012年七月13日資產總值23億美金。

這支ETF追蹤的是MSCI Europe Index。指數含括16個歐洲已開發國家,約460支股票。除了歐元國家外,也包括非歐元區國家。

依2012五月31日的資料,ETF投資的前十大國家分別是英國(36.6%)、法國(14.2%)、瑞士(13.5%)、德國(12.8%)、瑞典(4.8%)、西班牙(3.8%)、荷蘭(3.7%)、義大利(3.2%)、丹麥(1.8%)、比利時(1.7%)。

ETF未採貨幣避險。雖然該ETF以美金計價,但應視為歐元、英鎊、瑞士法郎等歐洲貨幣資產的綜合體。

(題外話。摩根史丹利歐洲股市中有沒有希臘呢?有的。比重0.1%。希臘市場在整個歐洲市場中的比重很低。)

至2012五月31日止,ETF的前五大投資公司分別是:Royal Dutch Shell、Nestle、HSBC、Vodafone、Novartis。前十大持股佔ETF資產19.35%。ETF的指數追蹤方法是複製。

ETF總開銷比為0.14%。由0.1%的經理費與0.04%的其它開銷組成。(投資朋友可以想想看,在台灣販售的歐洲股市境外基金收你1.5%的經理費,然後交給你落後MSCI Europe Index的成績,這種狀況是不是合理?更何況,買基金還要手續費。在美國券商買賣ETF,一般費用都在10美金,也就是300台幣以下。像TD Ameritrade 這家券商,還將VGK納入免費交易ETF,買賣都不收手續費。)

從2007到2011的週轉率分別是9%、15%、18%、11%、6%。

ETF過去六年表現如下表:

此圖取材自Vanguard International Stock ETFs Prospectus 2012 Apr

整理ETF與對應指數表現如下表:

這幾年來,ETF的表現都相當貼近指數,有達到帶給投資人指數報酬的目的。

依據美國晨星資料,VGK平均每日成交量為220萬股,流動性好,買賣價差小,折溢價幅度小,費用低,指數追蹤良好,是美國當地ETF中,投資歐洲股市很好的選擇。

免責聲明。作者與Vanguard集團無任何利益往來。此篇文章,是作者自行觀看相關資料後整理而成,作者不保證資料之正確性。此篇文章亦不應被視為基金或ETF之招攬。任何人在觀看本文之後,而有投資該基金或ETF之行為,應自行對所有後果負責。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

Vanguard更改指數化投資工具對應指數對一般投資人的影響(Vanguard Index Changes Will Influence Your Portfolio Composition)

綠角財經筆記閱讀指引---美國券商

海外券商投資工具總整理

Vanguard Total Stock Market ETF概述(VTI,2012年版)

Vanguard MSCI Pacific ETF概述(VPL,2012年版)

Vanguard MSCI Emerging Markets ETF概述(VWO,2012年版)

Vanguard Total World Stock ETF概述(VT,2012年版)

閱讀全文

從A到A+(Good to Great)讀後感2---厚植實力

不是。

書中發現,這些公司的領導人,常是安靜、謙虛、低調、不愛出風頭。有的人就住在小小的老家中,不因為企業成功,就入住豪宅廣廈。有的人假日休閒就是開牽引機在農場上做事,不是去俱樂部跟其他企業家比派頭。

這些人追求的是,將自己的事做好,在精益求精的過程中得到滿足。就這樣而已。經營一家成功的企業,不是為了在財富的比較梯度上高人一等。誠如書中引用一位企業家說的,”我們可能會高興,但從來不會滿足。”

同樣的概念不只可用在企業經營,鐵人三項訓練聖經 中也有提到,卓越運動員的共通心態就是,”一定還有可以改進的地方”。他們從來不滿足於自己的技巧或體能。

他們追求卓越,不是因為企業成功之後,他們會有許多錢財。錢財是他們把事情做好的獎賞。這才是正確的順序。

書中提到,這些公司進展到卓越的階段後,公司績效會有長足的進步,會有一段飛躍的時期。就是在這段期間後,財經媒體才會注意到這一家公司,然後常常報導它們成功的故事。

而財經報導主要的目的在於吸引讀者。所以文章常採用相當故事性的寫法,會讓讀者以為,這家公司就是採行了一個突破性的策略、或是推出了一個橫掃市場的產品,就此走上大紅大紫之路。

這類報導扭曲了一般大眾對於企業轉型的認知。人們總以為企業轉型是一個石破天驚的事件。在某個決定性的作為後,企業脫胎換骨,突飛猛進。

但事實並非如此。書中提到的企業,它們的轉型與進步,全都是一個漫長的過程。

書中舉的例子是Wal-Mart,人們總以為公司創辦人掌握了大賣場的概念,就此大幅擴展。其實,經營者累積了很久的時間與經驗,才走上擴張之路。

金庸小說中,段譽與虛竹這些主角。他們幾乎從未努力練功,藉著一些可以轉移功力的玄妙功夫,短時間內就成為絕世強者。

就像財經雜誌對這些企業的報導,這樣的寫法很有故事性,但從不是真實的狀況。

我們以為企業會像拿到一本武林密籍的小說人物,從此變成另一個人。以為企業經營的重點,就在於找到這本密籍。

但世間所有的成就,幾乎都是累積而來。作者用推動一個沉重的飛輪來比喻。當公司經營者,努力、慢慢的推這個輪子時,沒有人會注意到他的努力。但當輪子來到每分鐘一千轉的驚人速度時,鎂光燈來了。大家覺得,好像這個輪子本來就轉得這麼快,卻少人想到,當初重到幾乎推不動的情景。

短期致富、一蹴可幾、功成名就,這些人們幻想的成功捷徑,通常不是現實的狀況。

有耐心也願意在日復一日的漫長旅途中逐步養成實力的人,往往才有資格成為贏家。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

從A到A+(Good to Great)讀後感1---科學的研究方法

財富的價值

基業長青(Built to Last)讀後感2---演化式的進步

閱讀全文

”債券啟示錄”開課公告

歷經六個月的閱讀、分析與整理,綠角最新課程”債券啟示錄”終於準備完成。

債券是投資世界中被忽略的巨人。目前全球債券市場總值超過股票市場。(請見下圖,淺藍與深藍分別代表國際債市與美國債市,紅色與淡灰則表美國股市與國際股市。本圖取材自Global Fixed Income: Consideration for US Investors)

大多投資人的目光焦點,都放在股市。因為股市較大的起伏波動中,似乎有誘人的獲利機會。但同樣就是因為這樣的波動,讓許多投資人受傷慘重。

21世紀頭十年,我們經歷了網路泡沫與金融海嘯。大多股市投資人在這十年間幾乎沒有任何獲利可言。

華爾街有句諺語:”賺錢靠股市,保存金錢靠債市。”

但在過去十年,投資人甚至是要靠債市才有較為可觀的獲利。

下圖是美國全股市指數型基金(Vanguard Total Stock Market Index Fund)自2000年以來的走勢。起伏劇烈,升幅有限。

下圖是美國中期公債基金(Vanguard Intermediate Treasury Fund)自2000以來的走勢。明顯較股市平穩,獲利也更多。

(註:過去走勢不代表任何未來走勢)

但這個債券課程的目的,絕不是讓投資朋友追逐熱門資產類別。而是在於,債券是一個很好的投資組合搭配工具。股債搭配使用,可以讓投資組合有更好的風險/報酬 特性。

當我們在市面上可以找到數之不盡的股市投資書籍,在網路論壇可以看到無數股市相關討論,我們卻甚難取得債券相關知識。

我希望這個課程可以彌補起這個空缺,讓想要多瞭解債券的投資朋友,得到相當的知識與投資技巧。

當初在設計這個課程時,我希望達到幾個要點。第一,不要有太多的數學,多一點實例解說。課程中只有用到加減乘除,沒有複雜難解的公式與計算。

第二,將各個債券類別分開解說,包括美國公債、國際公債、新興市場債、高收益債等,確保投資朋友在課後,對於各類債券的特性有基本掌握。知道全球債券市場的基本角色。

第三,標的範例同時有境外基金與美國掛牌的ETF。並不是每位投資朋友都有使用美國券商。加入境外基金的例子,可以引起更多債券投資朋友的共鳴。有使用美國券商的投資朋友,也可以從這些成功的主動型債券基金中,學到債券投資的重要概念。使用境外基金的朋友,則可以在課程中看到美國債券ETF提供如何多樣化與細膩的投資選擇。

最後,有一節課專門談論如何自行買賣債券。表面看起來,這似乎只對有開立美國券商戶頭的投資朋友有用。但要自行買賣債券所需要的知識,包括對市場結構與債市參與者的瞭解,對於債券基金或ETF投資人也是大有助益。

以下為課程大綱:

本課程共有六節課,分兩天上課。

第一天:

1.債券概論

內容:

投資債券的目的 (討論債券在投資組合中的三個角色。掌握目的,就容易走對方向。)

信用與利率風險 (解釋債券最主要的兩個風險因子。瞭解風險是投資的根本。)

債券的三種殖利率 (Coupon yield, Current yield, Yield-to-maturity分別代表什麼。其實很容易瞭解。)

如何分析債券基金 (看到一支債券基金,要從那些面向切入分析。你也可以自己找資料來剖析基金。)

債券投資的匯率風險 (解釋同一支債券基金,有美金計價、歐元計價與歐元對沖股別,到底有什麼分別,以實例解說,並說明其美金、歐元與台幣計算的報酬差異。)

2.美國政府債

內容:

美國公債的特色 (瞭解全球流通性最好的債券有何特點,為何成為各國央行外匯存底的標準配備)

美國公債的中和股市波動作用 (許多英文理財書籍都提到美債與美國股市搭配的效果,那麼美國公債到底能否中和台灣的股市波動呢?在計入匯率變動後,狀況又是如何呢?)

美國政府債發行者 (有財政部公債與機構債兩種)

美國政府債的投資工具---境外基金 (看境外基金方面有那些可用的選擇。舉兩個標的:富坦美國政府基金與MFS全盛美國政府債券基金。同樣叫政府債券基金,其投資內容有什麼差別?)

美國政府債的投資工具---ETF (分析美國當地的政府債ETF。解釋各家業者發行策略的異同之處。)

關於美國公債的迷思 (美金殖利率只可能向上?美國公債都是外國人在持有?)

美國抗通膨公債 (美國已經有與消費者物價指數連動的公債。但美國通膨與台灣通膨的關係如何呢?)

美國抗通膨公債的投資工具---境外基金與ETF (提供一些可用的選項。美國市場已經有許多抗通膨公債ETF,差別何在)

3.國際公債

內容:

PIMCO總回報債券基金分析 (分析聞名全球的美國債券基金。葛洛斯先生如何建立起卓越的績效與名聲。該債券基金帶給投資人那些省思。)

投資國際公債的理由 (各國政府債券提供了那些吸引人的特點)

國際公債ETF(BWX)投資策略解說 (說明美國最大的國際債ETF的投資方向)

國際公債ETF(BWX、IGOV、ISHG)比較

國際抗通膨公債ETF(WIP、ITIP、GTIP)比較 (有許多國家政府發行與該國物價指數連結的公債)

國際債券投資的匯率風險 (該用什麼態度面對?是否要試圖猜測匯率走勢?面對難以預測的匯率走勢,有何簡單的應對方法呢?)

最近德法公債出現負殖利率的意義 (債券為何會出現負殖利率?負殖利率到底是怎樣的狀況)

富坦全球債券基金分析 (該基金幾乎是國際債券投資的代名詞。經理人投資想法為何,如何面對利率風險、偏好那些國家、貨幣操作方向。)

第二天

4.新興市場債

內容:

為何要投資新興市場債券 (新興市場債吸引人之處)

新興市場債券過去優異表現的原因 (為何近年來表現突出,這些因子未來能否持續)

新興國家違約事件 (一些史實,讓我們看到這些國家的信用風險)

新興市場ETF(EMB、PCY、ELD、EMLC)分析比較(解釋其各別投資策略,也比較它們之間的異同。這四支ETF變化多端,有投資美元計價債券、有投資當地貨幣計價債券、有使用市值加權指數、有主動投資者。瞭解它們,也可以對新興市場債有更深入的瞭解。)

富坦新興國家固定收益基金分析 (解說其投資方向、信用風險、貨幣主力等)

市值加權指數vs基本面指數 (在債券世界,基本面指數暢議不應將最高比重放在欠錢最多的債券發行者身上,看來頗有道理。基本面債券指數其根本道理何在?這樣的投資想法有何潛在弱點?)

5.公司債與高收益債

內容:

公司債基本介紹 (從信用風險、流動性與可召回三方面解說)

公司債ETF(LQD、VCIT、CORP)介紹 (分別解釋其投資方向並進行比較)

基本面公司債ETF(CBND、PFIG)介紹 (公司債與高收益債是基本面債券指數首先實際應用的區塊。這些ETF有何特點。)

高收益債介紹 (高收益債,主要風險在信用方面,而非利率)

高收益債ETF(JNK、HYG、PHB)介紹 (其中有兩支追蹤市值加權指數,一支使用基本面指數)

高收益債利差 (利差常被債券投資人做為買賣時點指引。介紹如何查詢目前利差,以及高收益債利差的歷史。

聯博全球高收益債券基金分析 (投資那類高收益債券、貨幣方向,歷年績效分析)

6.債券買賣

內容:

那種債券適合自行買進 (什麼種類的債券可以考慮自行買賣,不透過基金或ETF投資。如何找到合適的標的。)

債券市場結構 (債券採over-the-counter交易,與股票不同。想要自行買賣債券,一定要瞭解其運作方式與特點。就算沒有計畫自行買賣債券,瞭解債市結構,對於此資產類別也會有更深的瞭解。)

解說債券市場參與者 (Dealer, Broker, Electronic Platform,這些參與者分別扮演不同的角色)

債券報價 (如何看懂券商、華爾街日報或是Bloomberg上顯示的債券價格)

債券比價 (貨比三家不吃虧。在這裡提供券商間比較以及與官方成交資料比較兩個方法。並以實例比較三家券商(Charles Schwab, Firstrade, TD Ameritrade)對同一債券的開價高低。)

自行建構債券投資組合 (解釋債券梯與債券啞鈴兩個簡單有效的方法)

課程特色:

1. 債券啟示錄是關於債券投資的專門課程。

2. 提供裝訂講義。課後並會寄送債券相關網址連結表給學員,內容包括美國公債與抗通膨公債目前與歷史殖利率查詢網址、各主要國家債券殖利率查詢網址(包括美國、英國、德國、日本、香港、澳洲與巴西)、美國消費者物價指數查詢網址、台灣消費者物價指數查詢網址、美國債券報價查詢網址、匯率歷史資料查詢網址、美金各天期Libor利率查詢網址。

3.教室位在台北火車站附近,交通便利。

課程相關細節

課程名稱: 債券啟示錄

上課日期: 本課程共六節課,分兩天上課。

上課講師: 綠角

活動流程:

第一天:

13:30-13:50 報到

14:00-14:50 第一節課 債券概論

15:00-15:50 第二節課 美國政府債

16:00-16:50 第三節課 國際公債

第二天:

08:30-08:50 報到

09:00-09:50 第一節課 新興市場債

10:00-10:50 第二節課 公司債與高收益債

11:00-11:50 第三節課 債券買賣

請注意:

即日起,開始接受報名。人數有限,請把握機會。若報名人數超過,將以收到報名email時間先後決定優先順序。

註:本課程提到的投資標的純粹為舉例之用。並不表示任何推介之意。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

常見的投資謬思---被誤解的債券(The Misconceptions about Bonds)

債券的保護作用,以2008年各資產類別表現為例(The Protection Provided by Bonds)

會到期的債券ETF(Bond ETFs with Maturity Dates)

債券基金的主要風險

閱讀全文

從A到A+(Good to Great)讀後感1---科學的研究方法

從A到A+ 是一段冗長研究過程的匯總。作者想要回答一個問題,”優秀的公司如何成為卓越的公司,是否有一個適用的通則?”

作者與研究同伴篩選了上千家的美國上市企業,然後依照某些標準,選出了十一家,從優秀進展到卓越的公司。

接下來是一段相當令人認同的說明。

在找出這11家公司後,作者不是馬上埋頭苦幹,研究這些公司有什麼特點,譬如是不是有傑出的領導、正確的發展策略、良好的員工士氣等,所以才會成功。

這是一個很簡單的作法,大多讀者也會相信這樣的說法。就像目前許多財經雜誌在報導成功公司的案例時,總喜歡用的熱血寫作法,說創辦人是如何努力、如何堅持等等。讀者一看,總有一種”啊,這也難怪他們會成功”的感覺。但這只是一種報導的手法,而非理性的分析。

作者在這本書中加入了科學的冷靜比對。研究團隊找出一組以同樣嚴格標準挑出來的對照公司。這些對照公司與”從優秀進展到卓越的公司”,在某個時間點上相當類似,有同樣的機會、類似的資源等。但對照公司沒有成為卓越公司。作者說,唯有比較這兩者的差別,我們才會知道,到底卓越的公司,是那裡做對了。

書中有一個絕佳比喻。就像假如你只針對奧運得獎選手進行分析,你會發現他們有一個共通的特點,那就是他們都有教練指導。Well,假如你說有教練指導,就是這些人得獎的關鍵。那很抱歉,你恐怕沒有看到,所有選手,都有教練。這不是差別所在。

這個例子淺顯易懂,但日常生活中,我們常會看到只針對金牌選手的分析,還一直點頭稱是。

譬如,某股市贏家接受採訪,記者問他有什麼勝出策略。他說,”我用技術分析。”Well,那使用技術分析賠了一屁股的投資人呢?

技術分析其實不是贏家勝出的原因。

譬如,某基金投資專家撰文分享他的成功投資法。他說,重點在於停損停利。Well,那採用停損停利,停利後基金繼續漲,停損後基金反轉上漲,停損停利停到自覺”我怎會這麼笨”的投資人呢?

停損停利其實也不是專家成功的原因。

我們要小心那些針對贏家,也只有贏家的分析。許多贏家其實只是運氣好。但少有人會願意承認自己是運氣好而成功。他們總想要找出一些引人入勝的說詞。而採訪歸納者,也亟於鼓吹”人人都能藉此成功”的簡單想法。

身為一個明智的讀者,你應該小心這種說詞。

所以這本書在提出其比對方法後,說服力大增。這本書能成為名作,有其根本原因。

待續…

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

從A到A+(Good to Great)讀後感2---厚植實力

《貝佐斯傳》(The Everything Store)讀後感1—股市如水,能載舟亦能覆舟

基業長青(Built to Last)讀後感1---公司才是最重要的創作

綠角中文書局

小,是我故意的(Small Giants)讀後感1—創業,你可以有其它選擇

“師父”讀後感----效率與保守

工作大解放(Rework)讀後感

閱讀全文

Zecco報稅表單延遲事件(Delayed Form 1042S by Zecco)

每年三四月間,美國券商會寄給國際投資人,總結上一年度的收入與預課稅款狀況的Form 1042S。我們要向IRS申請退稅,就是要靠這張表格來驗證我們填寫的數字。

在今年三月14日,美國券商Firstrade就已經寄出Original Form 1042S,在五月2日,寄出Corrected Form 1042S。在三月9日,TD Ameritrade也已經將Form 1042S交寄給客戶。但Zecco遲遲沒有寄出Form 1042S表格。

我從五月就開始向Zecco客服反應這個事情。他們的回應全部都是:仍在等待交割券商準備稅務文件。

理論上,Zecco與Firstrade是使用同一家交割券商(當時都是Penson),沒有道理一家已經完成寄出,另一家卻是沒有準備好。我再三跟Zecco券商反應,也提到報稅截止日期是6月15日。但他們仍是維持千篇一律的回應。

到了七月初,我才收到Zecco寄來的紙本Form 1042S。郵件上面的日期是六月14日。也就是說,這個稅務表單的寄出時間,會讓國際投資人根本來不及在今年報2011的稅。網路介面上,仍沒有Form 1042S的pdf檔。

在不知道要等到什麼時候的狀況下,我也已經先寄出只有包含Firstrade與TD Ameritrade的Form 1040NR報稅表單。當時已經有放棄Zecco這部分報稅的打算。

Zecco此次稅務表單延遲事件根本是怠忽職守。我自覺已經是個要求不多的投資人(不過聽說龜毛的人通常沒有自知之明)。我不頻繁交易,也不進行複雜的買賣。券商就幫我完成交易、做好記錄還有備好稅務文件就好。這次稅務表單延遲,真的是讓人覺得太過份的一件事。

所以,昨天寫的如何投訴美國券商,我就是針對這件事,向FINRA反應。

為避免在明年又再次遇到相同狀況,我考慮在事情告一段落後,終止Zecco券商帳號,將資產移往其它券商。目前也不建議台灣投資朋友,再開立新的Zecco帳號。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

Zecco報稅表單延遲事件後續發展(Complaints about Zecco)

美國券商Zecco已被TradeKing合併(Zecco Merged with TradeKing)

如何投訴美國券商(How to File a Complaint about Brokerage Firms to FINRA)

如何投訴美國券商(How to File a Complaint about Brokerage Firms to FINRA)

在使用美國券商時,假如有覺得受到不合理對待的地方,在跟券商反應後也無法得到解答時,投資人還有一個申訴管道,就是美國金融業的自律單位,金融業監管局,FINRA(Financial Industry Regulatory Authority)。

要進行投訴相當簡單,先連到投訴網頁,會看到以下畫面:

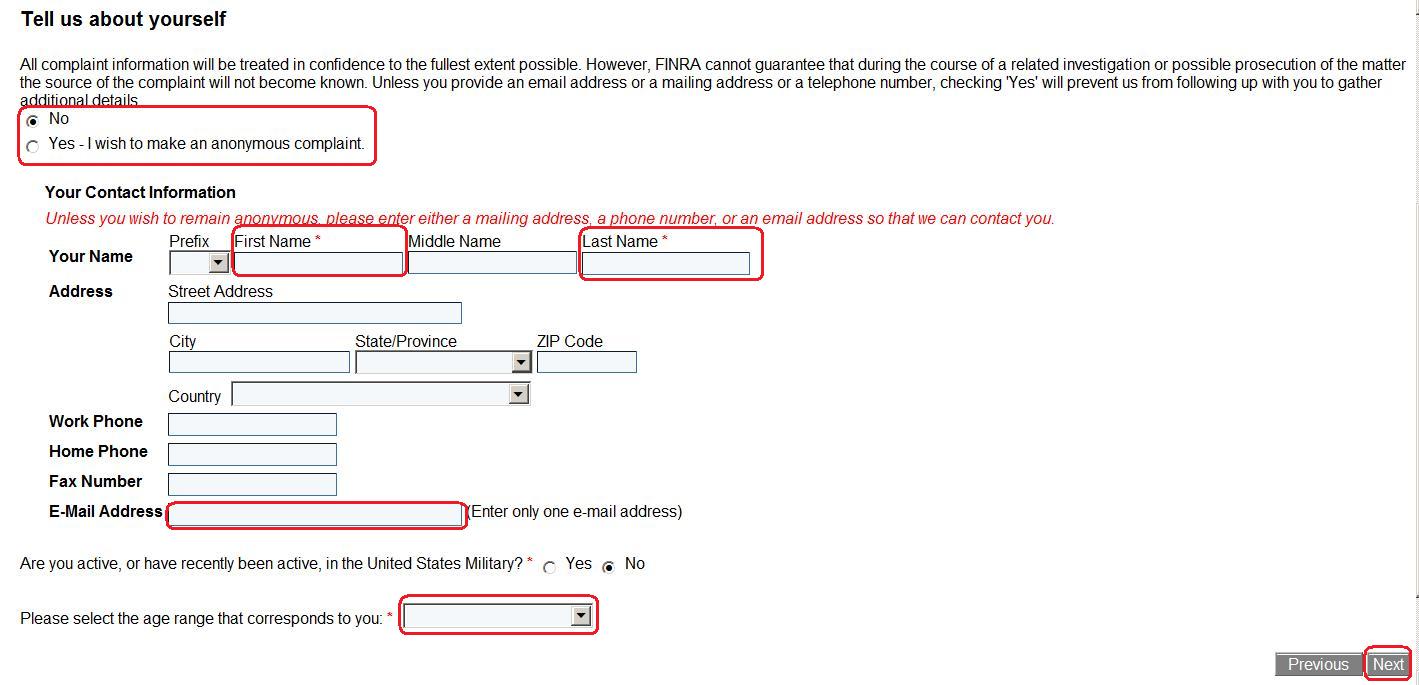

接下來這一頁是申訴者的資料。首先是要決定你要匿名申訴,還是要具名申訴。要具名,就選No。要匿名,就選Yes。

具名申訴的話,請填入你的名字(First Name)與姓氏(Last Name),並填入E-mail。最下方還要選你的年齡級距。完成後點選右下角的Next。

FINRA會在調查過程中保護申訴者的個人資訊,但也說明,有可能在調查過程中,申訴來源曝光(簡言之,要具名申訴就要當成券商方面會知道是你這位客戶)。

接下來開始填寫申訴內容。

第一步是證券的名稱與代號(Security Name, Security Symbol)。假如你這次要申訴的內容與某特定標的相關,那麼就請把該標的的資訊填入。假如申訴內容無關某特定標的,那麼這兩個欄位留白即可。

接下來證券類別(Security Type)一定要填入,點選後有一個下拉式選單。假如是針對某特定標的申訴,那麼請選擇該標的的類別,看它是債券,股票、基金還是ETF。假如沒有特定對象,就選擇自己主要的投資證券類別就可以了。

接下來要填入日期,看發生問題的時間是在那個日期之間。Amount in Dispute則填入此次爭議金額。

接下來要選主要問題(Primary Problem)與次要問題(Secondary Problem)。一樣有下單式選單,如下圖:

我們可以看到,包括過度交易、直接陌生電話行銷、高壓行銷、偽造證券、證券遺失,過高的費用等等,都可以是申訴的主題(國內金融業者,照這個標準的話,有好幾項可以申訴)。

單純如客服不佳(Poor customer service)也可以提出申訴。假如都沒有符合的主題,那就選”Other”即可。

表格中段,則詢問你的帳戶是否是退休帳戶。一般我們國際投資人完全不必勾選,因為我們不會有美國人用的退休投資帳戶。

在Complaint Summary這欄,請寫入你的申訴內容。假如你有要附上佐證資料的話,請點”Click here to attach your document”。然後點選Next。

接下來會詢問你是否有向其它單位申訴過。包括SEC、NYSE、SIPC等。請依個人狀況回答。沒有就選”No”。

最後會出現一個總結表單,請你再看一次。假如有不正確的地方,請選”Edit”進行更改,假如都OK了,就選Submit,就送出了。

最後FINRA會給你一個Filing ID,代表你這次申訴的文號。你就完成對美國券商的申訴了。

透過美國券商投資,絕不是一個沒有地方申訴的投資管道。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

Zecco報稅表單延遲事件後續發展(Complaints about Zecco)

美國證券投資人保護公司(Securities Investor Protection Corporation, SIPC)

海外券商投資的兩個常見問題

使用海外券商服務應注意事項

Zecco報稅表單延遲事件(Delayed Form 1042S by Zecco)

閱讀全文

Vanguard Total Stock Market ETF概述(VTI,2012年版)

(寫在前面:在2007發表的Vanguard Total Stock Market Index Fund概述已經是五年前的舊文,需要做一點現況更新。當時綠角透過美國券商投資Vanguard基金,在 Firstrade停止Vanguard基金售予國際投資人後,現在我已經改以ETF投資。透過美國券商投資,使用ETF比較不會受到限制。所以本篇就以ETF版本為主題。

2014最新版本的介紹,請見Vanguard Total Stock Market ETF分析介紹(VTI,2014年版))

美股代號VTI的Vanguard全股票市場ETF,成立於2002年五月24日,至2012年七月3日資產總值217億美金,為美國前十大ETF之一。(Vanguard Total Stock Market ETF是Vanguard Total Stock Market Index Fund的一個股別。該基金所有股別的資產總值達1818億美金。可參考Vanguard獨特的ETF發行方式)

這支ETF追蹤的是MSCI US Broad Market Index。這個指數由美國股市中3262支股票組成,涵蓋美股99.5%的市值。

至2012六月30日止,ETF的前五大投資公司分別是:Apple、ExxonMobil、IBM、Microsoft、Chevron(五年前的前五大持股只有ExxonMobil與Microsoft繼續留在前五名)。前十大持股佔基金資產16.74%。ETF的指數追蹤方法是採樣(Sampling)。

ETF總開銷比為0.06%。(萬分之六!想想看在台灣販售的境外基金,收我們1.5%的經理費,還常常無法勝過指數化投資工具。顯而易見的問題是,”Why pay so much?”)

從2007到2011的週轉率分別是4%、5%、5%、5%、5%。週轉率5%代表ETF持有證券的平均期間是20年。

VTI以美金計價,投資於美國股市,該基金為美元資產。

ETF過去十年表現如下表:

此圖取材自Vanguard U.S. Stock ETFs Prospectus 2012 Apr

這十年來,ETF的表現都相當貼近指數,有達到帶給投資人指數報酬的目的。

免責聲明。作者與Vanguard集團無任何利益往來。此篇文章,是作者自行觀看相關資料後整理而成,作者不保證資料之正確性。此篇文章亦不應被視為基金或ETF之招攬。任何人在觀看本文之後,而有投資該基金或ETF之行為,應自行對所有後果負責。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

定期定額投入美國ETF績效分析---以VTI為例(Dollar-cost Averaging into Vanguard Total Stock Market ETF)

Vanguard Dividend Appreciation ETF概述(VIG)

Vanguard更改指數化投資工具對應指數對一般投資人的影響(Vanguard Index Changes Will Influence Your Portfolio Composition)

綠角財經筆記閱讀指引---美國券商

海外券商投資工具總整理

Vanguard MSCI Europe ETF概述(VGK,2012年版)

Vanguard MSCI Pacific ETF概述(VPL,2012年版)

Vanguard MSCI Emerging Markets ETF概述(VWO,2012年版)

Vanguard European Stock Index Fund概述

Vanguard Emerging Markets Stock Index Fund概述

Vanguard Pacific Stock Index Fund概述

Vanguard Total World Stock ETF概述(VT,2012年版)

為什麼要開海外券商交易戶

閱讀全文

如何向美國券商TD Ameritrade申請支票簿(How to Order Checkbooks from TD Ameritrade)

有的美國券商,像Firstrade,需要申請帳戶升級後,就可以有支票簿。有的美國券商,像TD Ameritrade,則不需要升級的動作。只要你有開戶,就可以申請支票簿。

本文介紹如何申請TD Ameritrade的美金支票簿。(註:TD Ameritrade自2013六月已經停止國際客戶支票服務)

過程相當簡單。請先登入帳戶。

先點選”Accounts”,再選”Online Cash Services”,再選”Check/Debit Card”,然後在Order Checks部分,先確定Mailing Address(郵寄地址)是正確的。假如要更改,請點”Edit”,然後在Quantity(數量)欄位選擇,看是要100、200還是400張支票。

(註: TD Ameritrade不發VISA Debit Card給國際客戶)

都選好後,點”Review”,進入下一個畫面:

確定都沒問題後,點選”Order Checks”就可以了。

就如畫面中Total的部分所寫的”Free”。向TD Ameritrade申請美金支票是免費的。券商也會自行負擔郵寄費用。

過幾周後,就會收到美金支票簿了。

與Firstrade支票簿不一樣的地方是,TD Ameritrade的支票有複寫的功能。寫一張支票之後,會有張留底單。這點還蠻方便的。但多出複寫紙會造成同樣的厚度,支票張數較少。一樣100張支票,Firstrade是兩本支票簿,但TD Ameritrade要用到四本。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

TD Ameritrade停止國際客戶支票服務(TD Ameritrade Stops Checking Services for International Clients)

美國券商的支票服務(Checkbooks Issued by U.S. Brokerage Firms)

如何開立美金支票(How to Write a Check)

如何使用美國券商發行之VISA Debit Card從提款機領取現金(How to Withdrawal Money with VISA Debit Card from a Local ATM)

閱讀全文

高收益債券基金的匯率風險(Currency Risk of High Yield Bond Funds)

在高收益公司債的世界,美元是老大哥。美國是全球最大的高收益公司債市場,全球高收益公司債券也多以美元計價。

在下圖,我們可以看到高收益公司債的貨幣分布。

在1997,當時98%的高收益公司債是美金計價。近年來,歐元、英鎊與加拿大幣計價的高收益公司債才開始發展。到2011,美元計價債券在高收益公司債的世界中,仍有77%的比重。

因此我們可以合理推論,絕大多數投資高收益公司債的基金或是ETF,都會是以投資美元計價債券為主。

譬如聯博全球高收益債券基金,雖然基金名稱中有”全球”字樣,但它也是以美金為主力。

(本圖取材自2012/5/31基金月報)

我們可以看到美金的比重占了93.79%。 基金名稱中的”全球”兩字雖代表它可以投資全球各地的高收益債,但不代表它是一個混合全球各地貨幣的投資組合。它很明顯的承擔了美金的匯率風險。

前幾年,弱勢美元的論點甚囂塵上,但許多投資大眾在買進高收益債時,似乎就可以對這個問題充耳不聞,或是根本不知道自己正在承擔顯著的單一貨幣風險。(但說實在的,什麼貨幣將走強或是變弱的言論,可以根本不用去聽。要持續正確的預測匯率走勢,那是幾近不可能的任務。)

投入主動型基金就是這樣,由經理人替你決定貨幣分布。

目前在美國掛牌的高收益債券ETF,也是以美金計價的債券為主力。譬如iShares系列的iBoxx $ High Yield Corporate Bond ETF(美股代號: HYG,內扣費用0.5%)。資產總額146億美金,是美國目前最大的高收益公司債ETF。它就是全部投入美金計價的高收益公司債。

針對在意美元匯率風險的投資人,iShares在2012年發行了一支iShares Global ex USD High Yield Corporate Bond ETF(美股代號: HYXU,內扣費用0.4%),專門投入非美元計價的高收益公司債。

投資人可以藉由調整HYG與HYXU的比重,很簡單的就可以調控高收益債投資組合中美金與非美金的比重。不會像使用高收益債基金一樣,大量暴露在單一貨幣的匯率風險中。

美國當地投資工具,不僅有投資成本的選擇,其多樣化的投資策略也讓投資人對自身投資組合有更多的掌控。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2012聯博全球高收益債券基金追蹤分析

垃圾債券基本評估

債券基金的主要風險

閱讀全文

2012六月回顧

本文回顧2012年六月,綠角財經筆記的狀況。

六月最熱門的前十篇文章分別是:

1. 寶來台灣五十ETF歷年配息記錄(Distributions of 0050)

2. 2012聯博全球高收益債券基金追蹤分析

3. 摩根史丹利歐洲指數的一天(Your Daily Life and MSCI Europe Index)

4. PIMCO總回報債券基金的省思(My Take on PIMCO Total Return Bond Fund)

5. 內部投資報酬率概念(Internal Rate of Return)

6. 小,是我故意的(Small Giants)讀後感1—創業,你可以有其它選擇

7. 不理性的力量(The Upside of Irrationality)讀後感1---薪酬過高表現太差

8. 你開戶,我開課

9. 海外券商Firstrade開戶步驟詳解

10. 永豐台灣加權ETF(Sinopac TAIEX ETF,006204)概述

在六月,國內投資工具的相關文章仍然受到最多讀者朋友注意,包括兩支ETF:永豐台灣加權ETF 與寶來台灣五十ETF 的討論,還有兩支境外基金:PIMCO總回報債券基金與聯博全球高收益債券基金的文章,都進入前十名。

這個月的讀書心得,包括不理性的力量與小,是我故意的也都有進入前十名。在這個月,我分別建立了”財經類書籍讀後感”與”非財經類書籍讀後感”兩個新的標籤。日後將把原先放在”參考”這個標籤中的書籍讀後感相關文章,逐步移往這兩個標籤。希望讓讀者朋友可以更有效的查到相關文章。

你開戶,我開課的活動,還有美國券商的開戶解釋文,仍持續受到關注。

六月最常搜尋進入此部落格的十個關鍵字,在去除綠角相關字詞後依序是:

IRR

美元指數

0050

歐洲ETF

Firstrade

Operation Twist

ETF

Kindle Touch

0056

聯博美國收益基金

這個月新出現在前十名的關鍵字是歐洲ETF與 Operation Twist。

假如投資朋友因為歐洲股市表現不佳,想要多瞭解一下相關投資工具來考慮是否要買進,那是一個不錯的現象。總比在經濟前景一片大好時買進還要好。扭轉操作顯然是一個時事相關的關鍵字。

Kindle Touch 這個非財經關鍵字從五月第一次出現在前十大熱門關鍵字之後,六月仍是榜上有名。

訪客來源的前五個國家分別是台灣、香港、美國、澳洲與加拿大。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2012五月回顧

2012七月回顧