如何比較基金與ETF的成本差異(ETFs and Mutual Funds Cost Comparison)

對於指數化投資人來說,追蹤同一指數,常常同時存在有基金與ETF兩種投資工具。到底該使用何者,往往需要比較一番。其中一個重要考量要點,就是兩者的成本差異。

一般來說,基金假如是免佣基金的話,買進賣出是都免交任何費用的。但ETF必需透過券商買賣,一般需要手續費(但有例外,請見免費ETF交易的興起一文)。

內扣費用方面,追蹤同一指數的基金與ETF,一般是ETF的費用較低。

一般來說,因為內扣成本較低,所以使用ETF會是較划算的選擇。金額愈大,持有年限愈長,優勢愈明顯。

最近綠角在Vanguard 網站發現一個好用的工具,可以比較基金與ETF的成本差異。以下介紹使用方法:

首先點進這個網頁。

在下拉式選單中,選取你要進行比較的ETF,譬如我們選 Emerging Market ETF,接著就會出現如下畫面:

這畫面會出現該ETF的一些基本資料,譬如最近的價格,Expense ratio等。有一格Commission Cost per transaction,就是每次交易的手續費。譬如我們以海外券商Firstrade 為例,那就是每次交易需6.95,那就填入6.95這個數字。

在下一個Choose a mutual fund,選擇要進行比較的基金種類。基本上就是兩個選項,一個是Investor Share,一是Admiral Share,我們選比較平易近人的Investor Share進行比較。

按下Continue後,來到下一個畫面:

這個頁面填入的是買進型態與投資金額。買進型態,可以是單筆買進、單筆後再定期買進,與定期買進。

一開始的Initial purchase amount,就是第一筆買進的金額。假如都是定期買進,這一格填0即可。接下來要填入你估計的預期報酬(Expected annual return),我們保守一點,可以填入5%。持有期間(Total Holding Period),看投資人要投入多久的時間,自行填入,譬如30Years。

接下來有個Yes-No問題,就是第一筆買進後還有沒有要買。我們假設買月買進100美金。那就是填入$100,然後選Monthly。

接下來就可以看到結果了:

我們可以看到,初始投入3000美金,之後每月投入100美金,為期30年的話,以基金來投入會是成本較低的選擇。使用ETF的話,每月投入的頻率過高,招致較多的交易成本。即使ETF有較低的內扣費用,仍是不敵基金。

可點選Cost comparison,就會出現成本細目列表:

我們可以看到紅框的部分,可以看到ETF雖然Total expense ratio cost比基金少了近1500美金,但在Total transaction cost方面,輸基金2100美金。所以整體來說,ETF的投資成本比基金高600美金。

點進Value comparison,則可以看到這30年間,基金與ETF投資的總值差異。

這個計算有幾點值得深思的地方。

首先,我們計算用的例子,是一開始投入3000美金,之後每月持續投入100美金,為期30年的一個投資決定。這約當於一開始投入10萬台幣,然後每月投入3000台幣。這樣的一個決定事關多少錢呢?使用基金的話,這是一個要花費約4700美金的投資決定。用ETF的話,則是5300美金。

我們用的基金與ETF,是美國資產管理公司Vanguard的投資工具,總開銷比分別是0.40%與0.27%。買基金免佣金,買ETF每次6.95的收費。

想想看,這樣一個便宜的投資管道與工具,30年下來,都會讓你花費4700美金至5300美金,約是15到17萬塊之間。請問一下,平常你要買進一個15到17萬之間的物件,譬如一台音響、一輛二手車、一組家庭劇院等,會做多少功課,比較多少銷售管道?

這是美國的基金與ETF。想想看,在台灣販售的基金,那些光經理費就要1.5%的基金(總開銷比可能是2%、3%或是很多很多趴),那些買進還要收手續費的基金,這樣30年下來,會吃掉幾十萬的投資成本?

選擇透過那種投資管道,使用那種投資工具是一個事關重大的投資決定。繼續使用高成本投資管道與工具的投資人,等於是將音響,汽車或甚至是房子,拱手送給金融業者(送多高級的東西,視投資金額而定。通常愈是具有理財貴賓身份的投資人,送給金融業者的東西愈貴。貴賓絕不是當假的。)

再來,在比較中,我們可以看到基金比ETF省下約600美金的費用。但在最後的Value comparison,我們可以看到,終端價值是約2500美金的差異。

也就是說,投資人在費用方面省下一塊錢,他不只省下一塊錢。假如投入的市場有回報,那麼他在費用方面省下的一塊錢,將在市場為他賺取更多的金錢。這也就是600美金的成本節約,到最後會造成2500的終點價值差異的原因。

各位讀者可以想一下,假如拿台灣這些內扣1.5%經理費,買進還要佣金的基金,跟Vanguard的基金或ETF比較一下,最終結果會差多少。(有實作精神的讀者,可以點出Excel來算一下)

投資成本很重要。

說投資成本不重要的人,要不就是裝作不知道,要不就是不懂。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

該買ETF還是指數型基金

2013 Investment Company Factbook讀後心得2---指數化投資工具的成長

費用的危害(The Devastating Power of Fees and Commissions)

被遺棄的錢(Money Left on the Table)

付出愈少,拿得愈多(The More You Pay, The Less You Get)

就是要計較 (Irretrievable Lost)

荒謬的績效至上(The Single-Minded Focus on Performance)

信賴的基礎(The Foundation of Trust)

投資是立足於信賴的活動。假如投資人買的是股票,那就是相信資金交給公司執行長,當獲得妥善運用,賺取最大的資本報酬。假如投資人買的是債券,那就是相信債務人會善盡責任,履行繳交利息與歸還本金的義務。假如投資人買的是基金,就是是相信基金公司與經理人,將重視投資人的託付,努力實現公開說明書中的投資任務。

假如投資人沒有信賴感,那他不會從事以上任何一種投資行為。

所有拿到投資人資金的單位,不論是股份有限公司、債務人還是資產管理公司,所做所為,都要注意維持投資人的信賴。因為一旦信賴瓦解,資本的基礎也就不復存在了。

而維持信賴的必要條件之一,就是透明。因為假如有事情藏在幕後,大家就會猜。猜東猜西,想這想那,在各種可能的排列組合之下,信賴將蕩然無存。

這就是為什麼,所有上市公司都要有會計師簽證的財務報告。為的就是要取信投資人。雖然有時簽證報告的可信度本身就有問題,但我們來看看資產管理公司在取得投資人信賴方面做了什麼。

請問各位讀者,你有沒有買過你不知道標價的東西,有沒有東西是你沒看過標價就買進的?你是否曾經把存款帳戶交給賣家,然後阿殺力的說”多少錢你不用告訴我,直接從裡面扣就好了。”

沒有。

你確定嗎?

假如你買進一支基金,卻不知道它的總開銷比(Expense ratio)的話,那就是是買東西不看標價,就是買進不知道標價多少的東西,就是把帳戶拿給基金公司讓它們從中收取任意款項。

基金很可能是所有精明買家的唯一弱項。所有買衣服、買化妝品、買電腦、買汽車都很精明的消費者,共通的罩門很可能就是,買基金不會看標價。

Why?

很簡單,因為沒標嘛!

基金明示的經理費,只是一部分的價款。常見的股票型基金1.5%,債券型基金0.75%的經理費,依基金公司不同,可能只是全部價款的15%到50%不等。你以為價格只有這樣,其實你買進的是兩倍到六倍以上價格的東西。

只看經理費就去買基金,就像問建商頭期款多少然後就買房一樣。頭期款500萬的房子,總價多少?可能是1000萬、2000萬或甚至3000萬。

有沒有人買房子只知道頭期款要付多少,卻不知道總價的?恐怕這種智商的人還不太會自己買房。

有沒有人買基金只知道經理費多少,卻不知道總開銷多少?比比皆是。(我就不太敢再想,有人買基金連經理費都沒在看的。)

假如車商、建商,賣車賣房子都只標出便宜的部分款項,然後隱藏總價款,這種行為,不知道會不會被主管單位開罰,被記者寫上幾篇報導?

台灣的基金公司可以在自己的網頁和其它基金資訊公開網頁,以及行銷用的紙本傳單上只標明一部分的價款,然後將總價款藏在”公開”說明書中,這種行為,居然是行之有年的慣例?

我們的金融主管機關在做什麼?!拜託各位讀者朋友,假如你有機會遇到財經相關委員會的立委,跟他們提一下。假如你剛好是立委助理,可否跟你的老闆提一下。我也知道,綠角財經筆記有來自金管會的點閱。假如你是一位事司其職的主管,能否推動一下,要求全部基金公司,不管境內境外,都要明示基金的總開銷。

買基金為什麼要這麼麻煩?要看全額標價還要投資人自己去幾百頁的說明書中查找?明示標價,這個現代社會的標準慣例,為什麼在台灣的基金公司可以不必遵守。

況且,基金公司收這些錢,於法有據,毫不犯法。假如這是光明磊落之事,為什麼會怕別人知道,為什麼要怕公開?況且,向被收取費用的投資人公開,是本來就天經地義之事。為什麼被別人公開提到,就好像在100人面前大聲朗誦隱疾一樣,渾身不自在。或者,收取這樣高額的費用,是法律允許,但道義有虧之事?

基金公司要取得投資人的信賴,靠的絕不是投資人的無知。不是投資人不知道去看標價,所以基金公司就可以偷偷摸摸,不必公開。也不是投資人不知道總開銷不僅是經理費,就不必去教投資人,繼續這種”愚民”政策。基金公司要取得投資人的信賴,惟有靠自身的透明。公開所有的費用支出,這樣才能取信於投資人。不然隨著知道”箇中奧妙”的投資人愈來愈多,基金公司的社會觀感,恐怕會一路下滑。

金錢往來,全靠一個”信”字。不願公開、不顧自身信譽的基金業者,也不值得投資人的託付。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

基金世界,大同世界

難以面對的費用率(The Inconvenient Truth about Expense Ratio)

投資界的次等公民(Exploited Investors)

選基金請用5050,不要4433(Professor Malkiel’s 5050)

投資與投票(Investing and Voting)---Vanguard召開持股人大會

雙面基金(Time-weighted Return vs. Dollar-weighted Return)

基金會計錯誤(Error in Mutual Fund NAV Calculation)

The Age of Turbulence(我們的新世界)讀後感續3----國際經濟觀

The Age of Turbulence書中,分別有章節談論中國、亞洲四虎(指台灣、香港、韓國與新加坡)、拉美還有俄羅斯的經濟狀況。

亞洲四虎的經濟發展模式,剛開始時是引進外資,在本國投資設廠,讓外國公司可以利用本國的廉價勞工。當這些加工品行銷全球之後,本國勞動階級的實質收入也獲得提升。

當初這些國家,從歐美國家手中”搶過”這些加工產業,讓美國的紡織業、成衣工廠”產業外移”,工人紛紛失業。(所以Berkshire Hathaway不再紡織,變成一家投資公司。)問題來了,這樣是不是亞洲國家的勞工收入成長,造成歐美國家的勞工收入減低?

閱讀全文

難以面對的費用率(The Inconvenient Truth about Expense Ratio)

最近有幸接到雅虎的邀請,在Yahoo理財專欄發表文章。綠角最喜歡談什麼呢?哈!那當然是指數化投資、資產配置和投資成本了。

這次我將重點放在費用方面,希望能讓更多投資朋友知道,基金的內扣費用,絕對不是只有股票型1.5%、債券型0.75%的經理費而已。我將以前發表過的經理費不等於總開銷一文,重新潤飾,以最新的資料進行舉例,然後交稿。

原本一切順利,文章也已經在理財專欄刊出了。沒想到過了幾天,Yahoo的編輯就接到基金公司來電,希望不要將它們的基金,指名道姓的舉例。

這件事,讓我有很多感觸。

境外基金的內扣費用,除了綠角在Yahoo公開寫出來之外,至少在另外兩個公開管道可以查到。一是基金公司自己的年度報告。這只要任何投資人下載翻閱,就可以看到。另外,在台灣晨星網頁,個別基金資料的地方,點選左欄的”費用”,也可以看到基金的總開銷比。這些是公開的資訊。

這個資訊除了是公開的之外,它也是個事實。假如基金公司的年報,寫債券基金一年收了投資人1.5%的費用,那就是收了1.5%的費用。不多不少,會計師算過的,就是這樣。

假如這個訊息是公開的,也是正確的,基金公司為什麼不希望在Yahoo專欄出現?為什麼?

想一下,假如綠角的文章是分析該基金的豐功偉業,在下跌的市場中,如何保持正報酬。在同類基金表現平平時,如何拿到傑出的表現。請問,這樣的題材,會讓Yahoo編輯接到關切的電話嗎?希望這個例子,可以不要指名道姓嗎?

不會。他們巴不得你指名說出那支基金有那麼好的表現。

但是,卻不希望指名說出基金收了多少費用。

為什麼?關於費用的事實,讓人那麼難堪嗎?

良性循環的開始(Virtuous Cycle and Vicious Cycle)

選擇低內扣費用的基金,對投資人,對基金業者來說,都是一個良性循環的開始。

對投資人來說,低成本的基金,代表這支基金以後有較高的機會拿到較好的報酬率,也代表這支基金有比較大的機會能存活下來,不會被清算掉。有較好的報酬率,投資人就比較能待得住,不必去想基金報酬為什麼會那麼不堪,要不要換基金的問題。基金不被清算,投資人也就不必再去想,下一支基金要換到什麼標的。

低費用的基金,讓投資人有比較大的可能得到一個美好的投資經驗。當投資人對這支基金有信心之後,他就能持續投入新的資金,與基金一同成長。

而當基金規模增加之後,基金的內扣成本將更進一步壓低。因為基金某些內扣成本,是不會隨資產增加而膨脹的。譬如基金的規模不論是5億,還是50億,它都一樣只請一家會計師公司做簽證,只請一家法律顧問公司。像這類的內扣成本,就是固定的。所以當基金規模愈大的時候,這些固定成本就會分攤開來。基金內的每一塊錢,所需負擔的成本就愈小。

我們看個簡單的假想例子。假設某基金的固定成本有500萬。當它有5億的資金時,這5億的資金要分攤500萬的成本,所以是1%的成本。假如基金有50億的規模,那麼對這50億的資金來說,500萬的成本就降為0.1%了。

當基金規模愈大的時候,理論上投資人需付擔的成本就愈小,這就是基金的經濟規模所帶來的效益(Economies of scale)。

低費用的基金,不僅會因投資人的投入而日益增大,低費用本身帶來更佳報酬的可能,也是基金規模增長的助力。

所以當低費用的基金帶給投資人良好的投資經驗後,投資人持續投入的資金與基金本身所獲取的較佳報酬,將讓基金的費用更加低廉。更低的成本,就更有可能帶來高報酬。這樣,就開始了一個良性循環。(註)

對於基金業者來說,這樣一個低成本,與投資人共享經濟規模的營運方式,將讓基金的運作可長可久。這樣基金公司也才有較大的機會建立起一支老牌口碑基金。而不是隨著基金清算、流行退燒後,忙著推出一支又一支的新基金。(有的基金公司的營運模式,就完全是後面這種。真是標準的行銷公司。)

假如投資人不在意基金的內扣成本,選擇投入高成本的基金。那麼他很可能會得到遜於同類基金的報酬,他也有較大的可能買到下一支被清算的基金。

投資人不願意再投入表現不佳的基金,高成本也讓基金規模更快的縮減(或是成長較慢),結果就是每一塊基金資產所承擔的成本無法下降,或是反而升高。更高成本的後果,就是投資人更有可能會拿到不如意的投資成果。這是一個惡性循環的開始。

在投資人選擇買進高成本基金時,他等於一腳踏進了難以逃脫的泥淖。就算脫身,也一定是狼狽不堪。而這一切,就起因於投資人沒看清楚下一步踏上的是平實的大路,還是吃人的流沙。(是的,市面上還有許多”大師”,在宣傳投資成本不重要的”理念”。)

對於基金業者來說,推出高費用的基金是一種殺雞取卵的行為。這種公司往往只想很快的從基金資產中吸取高額收入,卻不想這樣的費用成本會帶給投資人怎樣的投資經驗。一支基金爛掉了就清算,成立下一支經理費2%的基金。不斷重覆這個過程,就是這種公司的營運模式。

假如投資人不去辨別費用成本,就會讓這些爛公司有繼續存在的空間。就會讓收取低費用的基金公司,在自己同業面前像個白癡。當別人收2%經理費的基金還可以募到幾十億的資金時,你想,會有基金公司想推出經理費0.5%的基金嗎?

只有當投資人做出選擇,與對投資人較為友善的基金公司往來時,基金業界的風向也才會改變。

註:基金的資產膨脹,對於主動型基金經理人執行投資策略反而是一個不利因素。詳情可參考基金的資產膨脹(Asset bloat of Funds)一文。指數型基金就沒有這個問題。所以嚴格說來,最能實現這個良性循環的是低費用的指數型基金。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

葫蘆裡賣什麼藥---債券天王比爾.葛洛斯看基金投資成本(Bill Gross’ Views on Expense Ratio)

基金費用的長期變化---The Use and Abuse of Mutual Fund Expenses讀後感

值得低價買進的基金

相信績效,或是信任經理人?(Mutual Fund without Mutual Trust)

台股基金績效與費用分析(Higher Cost, Lower Return---Evidence from Taiwan Equity Mutual Funds)

難以面對的費用率(The Inconvenient Truth about Expense Ratio)

The Age of Turbulence(我們的新世界)讀後感續2----聯準會主席的任務

葛林斯潘在書中對聯準會主席的權責做了一番說明。聯準會主席這樣一位代表性人物的存在,常讓外界以為他就是美國貨幣政策的決定者。其實,聯準會內部採用的是多數決。而且聯準會主席不必然就是操控聯邦基金利率(Fed Fund Rate)的公開市場委員會(Federal Open Market Committee)主席,只是傳統上是。其他Board of Governers假如不願意的話,可以在每年的選舉中推舉他人。而FOMC利率政策的決定,也是投票然後多數決。

葛林斯潘就任後一週,FOMC便要開會。他當時雖然覺得要升息,但他很清楚一位才剛就任的主席恐怕還無法促進共識的形成,所以他就先聽。等到時機成熟之後,他也知道各個Governers和各地區聯邦準備銀行總裁的看法後,再來推動政策。

他描寫自己任內FOMC做出第一次升息決定時,他的感覺就像試爆第一顆原子彈的科學家一樣,很怕發生意想不到的事。

閱讀全文

全球股市版圖的劃分(Perspectives on International Equity Markets)

有位讀者朋友提出了問題,為什麼”我們(指綠角和這裡討論的讀者們)和Vanguard要將全球市場區分為美國、歐洲、亞洲成熟市場和新興市場這樣四個區塊?根據的是什麼?”

會這麼做有幾個理由。

首先,為什麼我們要將全球股市進行劃分?

身為指數化投資者,對單一市場會採行指數化投資。首選工具,便是全市場指數化投資工具。所謂全市場,就是所有上市可交易的公司股份都包括在內。指數化投資人,不會想判斷某些股票能否帶來超越大盤的報酬。

面對全球市場,指數化投資人也是採用相同的觀點。因為不判斷那國股市會帶來比較高的報酬,所以全球股市都買。

要達到這個目標,其實只要買進像Vanguard Total World Stock Index Fund 這種全球市場的指數化投資工具就可以辦到。那為什麼我們還要再將全球市場分成更小的區塊呢?

主要理由在於資產配置。將全球股市分成幾個區塊,然後設定各別的配重,有機會(請注意是有機會,不是一定)藉由再平衡,可以產生賣高買低的效果,而增進整體投資組合的報酬。

至於要進行多細的劃分,有很大一部分取決於投資人想要花多少精力管理投資組合。

最簡單的是二分法,已開發國家和新興國家。只要兩個配重數字,兩個投資工具便可以執行。

四分法,是將成熟國家分成美國、歐洲和亞洲三塊,再加上新興市場。這算是一個不算簡單,但也不會太複雜的區分方法。(其實這方法會漏掉加拿大,修正方法是用北美取代美國。)

再細一點,可以將歐洲分為歐洲大陸和英國。將新興市場區分為亞洲、歐洲和南美新興市場。但分得愈細,投資人就需要將投資組合割得愈細,也需要愈多的投資工具,更多的精力來管理。

區分為四個區塊,是一個可以掌握大多再平衡的機會,也不至過於繁複的區分法。

再者,會這樣區分,老實說,是一種美國的金融世界觀。

身為一個台灣投資人,我用自身的觀點來劃分投資世界的結果會是:台灣、台灣以外新興市場、北美已開發國家、歐洲已開發國家和亞洲已開發國家。

但是,台灣的金融市場能否提供對應的指數化投資工具?擁有最多指數化投資工具的美國金融業,自然是用美國人的眼光在看全球金融市場。選擇使用美國券商這個投資管道,也只好”入境隨俗”的用美國業者的觀點來四分天下。

但還好,風俗沒有差太多。對於已開發市場的劃分,其實相當類似。會有點問題的地方,在於新興市場。美國買不到台灣除外的新興市場指數化投資工具(其實會推出這樣工具唯一可能的地方,就只有台灣自己),所以買進新興市場指數化投資工具之外,也同時使用台灣50 對台股進行指數化投資的話,兩者會有部分重疊。計算台股所佔資產比重需將兩者相加。

最後一個採用這類區分法的理由,在於方便看懂美國的投資書籍與資料。畢竟美國書籍和譯作,仍是投資書籍中談論資產配置與指數化投資的大宗。閱讀美國投資機構的報告,也必然會遇到美國人的金融世界觀。採用這樣的區分法,不僅在投資管道方面有用,在涉獵英文財經知識時,一樣有用。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

資產配置初步—國際股市配置效果驗證(Asset Allocation in Essence—Effects of International Equity Allocation)

海外券商投資工具總整理

資產配置初步(Asset Allocation in Essence)總目錄

2010海外券商投資報稅心得(How to File for Tax Refund with Form 1040NR)

這張是綠角在2010年六月拿到美國財政部退稅支票。申請退回的是在2009年透過美國券商投資時被預扣的稅款(Withheld tax)。

這次用來申請退稅的填表方法,與我在2009海外券商投資報稅心得中描寫的方法大致相同。所以今年我就不再詳述填表方法。唯一的不同是我這次同時申報Firstrade 和Zecco 兩家券商的退稅。這張支票的面額,同時包含美國與非美國來源收入。

這次在申請退稅的過程中,承蒙許多朋友提醒,美國稅法條文中,有陳述證券投資所得的美國來源無法申請退稅。但不知道為什麼,很多人一直繞著這條條文打轉。還有人用斬釘截鐵的口吻,由此判斷因投資證券所得的美國來源收入,是不可以申請退稅的。

綠角財經筆記在投資觀念方面,一直用很確切與持續的論點,闡述低費用、指數化投資與資產配置的好處與重要性。這是我確切知道的事,未來也恐怕很難有什麼改變。部落格中,我覺得比較不確定的主題,就是美國投資退稅。

長期收看綠角財經筆記的讀者就知道,當初綠角剛開始進行美國券商投資時,是完全不知道可以申請退稅的。當初假設是把30%的稅款當成一種支出,與國內基金比較,結果在成本支出方面還是贏過國內的基金(包括境外基金和本土基金),所以我就投入海外券商。

後來自行閱讀和經海外投資前輩指點後,我發現可以申請退稅一事。我把稅務當成每年需要申請與進一步瞭解的事。美國稅法不是我瞭解的領域,我也不是會計師,所以我用一種”實驗”的方法,逐步瞭解美國投資退稅一事。也就是說,我在退稅心得這系列文章中寫出來的方法,都是實際驗證過可行的(退稅支票照片應該夠大張吧)。讀者朋友也可以看到綠角的美國稅務觀念逐漸改變。從一開始確定非美國來源收入可以退稅,到後來連美國來源收入都退稅成功。隨著”實驗”進行,我們也看到更多結果(這也要感謝許多朋友的分享)。

美國稅法方面,我所能想到的專門人士有兩種。一是美國國稅局(IRS)工作人員,一是台灣專精美國稅法的會計師。我想,這點我只能猜想,在綠角部落格留言討論退稅的人,都跟綠角一樣,只是位海外券商投資人,不是美國國稅局人員,也不是專精美國稅法的會計師。我不知道同樣都是投資人的身份,為什麼有人可以用那麼武斷的口吻說,美國來源收入不能退稅?假如這種說法是對的,那要如何解釋我還有許多投資朋友拿到退稅支票一事?更不用提當初是美國國稅局人員,主動跟某位版友提到免稅額一事。我很希望知道這題的答案。

令我覺得有些反感的,是有人直接說美國國稅局的作法是錯的。我不知道留下這樣回應的版友是什麼身份?要講台灣稅法,有幾個人會覺得自己比國稅局的人懂得多。居然有台灣投資人,覺得自己比美國國稅局人員懂美國稅法?我不知道他那來那麼大的自信。看來美國國稅局沒聘他,真是太可惜了。

更有版友在回應中不僅列出條文,還說稅法解說中的範例證實美國來源收入不能退稅。然後,自己報稅時,是連美國來源收入退稅一齊申請。我不知道這種人是什麼心態?表裡不一的典型範例。假如你相信美國來源不能退稅,那好,你就走你選擇的路,去找支持你的作法的證據。但在綠角財經筆記這個許許多多台灣的海外券商投資朋友群聚討論的地方,留言說美國來源收入不可退稅,然後自己去申請退稅?!這種行為,是在做什麼?

綠角寫文章向來重視證據。我謝謝提醒有這麼一條疑議條文的朋友,但也請結論過於武斷的人,想一下”有人”拿到美國來源收入退稅一事。在這件事沒有確切解答之前,根據申請退稅可以拿回的事實,我會持續申請美國來源收入的退稅。也祝一同前進海外券商的朋友,申請退稅成功。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2010海外券商Firstrade的自動退稅

如何查詢美國退稅申請進度(Check on Your Refund)

歐洲與美國註冊基金的稅務條件差異(Tax Considerations for U.S.- and European- Domiciled Mutual Funds)

海外券商投資報稅經驗---ITIN的申請(Applying for ITIN with Form W-7)

我的選擇,我的背叛

投資路上的烏賊車

在搜尋投資訊息時,投資人會遇到許多似是而非的論述與方法。

這些論點,有時會以相當正規的方式出現,譬如是”書”裡面寫的。有時則是由有名且”應該”是可以信賴的人士口中講出。這種方式與來源,常常讓投資人不疑有它,全盤照收。

舉幾個例子。台灣最有名的選基金方法叫做4433 。這根本是一個沒用的方法。很抱歉的是,在許多所謂”財經作家”的書中,居然還在喃喃複述這些無用的經文。這位作者,不論他是要唸阿彌陀佛、Jesus Christ,還是4433,唸再多次,他都不會變得比較會選基金。可憐的是不會去想這個方法到底有沒有用的讀者,就這樣相信了,就這樣去選基金了。

難道投資人一定要經過失敗的過程,有過一次失敗選基金的經驗,才會知道這個方法是沒用的嗎?為什麼在”書”這樣的管道中,還要陳述這種無用的方法?這簡直是降低了書的格調。

投資人失敗的選基金經驗,將帶給基金業者多一次的存活機會。加上人賠錢之後,不易贖回認輸的特性。投資人一旦選進表現不佳的基金(這結果不應是意外),錢反而就會留在這支基金中,繼續讓業者賺錢。

教給投資人看似有用其實根本沒用的選基金方法,然後再搭配上最近在基金投資界特別盛行的操作法,停利不停損,就是以上投資行為的預告。相信這種論點的投資人,也很有機會”自我實現”。然後,他們會說,”啊,書中寫得真對!我正在實現書中的方法呢!”

The Age of Turbulence(我們的新世界)讀後感續1----聯準會主席之路

大學畢業後,葛林斯潘有兩個工作機會,一是在廣告公司,一是在國家工業委員會(National Industrial Conference Board),前者的薪水是後者的1.3倍。他選擇了後者,因為可以學到比較多他喜歡的東西。

葛林斯潘很喜歡這個研究單位的圖書館。那裡有美國工業一百年來的資料,從紡織、礦業、鐵路、鋼鐵,所有經濟各個層面的資料,全部都有。葛林斯潘說當別人喜歡看”Gone with the Wind”時,他喜歡看”Copper Ore Deposits in Chile( 智利銅礦蘊藏量)”。他說他想要將書架上所有的知識納為己有。這種旺盛的求知欲,奠定了他經濟知識的基礎。

值得注意的是,葛林斯潘他的經濟觀不是從宏觀的經濟學理中建立起來的。他不是先瞭解整部機器的運作理論,他是一個一個零件仔細的看。從被指派的研究任務,從自己寫文章的過程中,慢慢累積對各種產業的知識,然後整體拼湊起來,說”啊!原來是這樣。”

葛林斯潘的研究能力可由他對冷戰時期的美國空軍的工業產能需求分析一事中看出。當時美國國防支出已經高達GDP的13%。國防工業需要物料與人力,譬如鋼、銅、鋁,還有技術工人。需求量龐大,但完全藏在”國防機密”四個字底下。這種不確定,已經到了會影響經濟展望的程度,所以作者決定”解決”這個問題。

閱讀全文

美國券商Firstrade更換交割清算公司(Ridge Clearing and Penson Financial Services)

相信使用美國券商Firstrade的投資朋友,最近都有收到一封信,通知券商將更改交割清算公司,從Ridge Clearing換成Penson Financial Services。本文討論可能發生的改變與影響。

進入主題之前需要先解釋一下。跟我們往來的美國券商,譬如Firstrade、Zecco等等,很多都是將證券的交割作業,交給後台的交割清算公司處理。也就是說,我們往來的券商,是與投資人往來的窗口。但後面,實際處理證券交割的,是另外一家金融業者。

Firstrade券商原先合作的交割公司是 Ridge Clearing ,它是Broadridge Financial Solutions 的子公司。Broadridge Financial Solutions是一家美國紐約證交所的上市公司。它為許多金融業者提供投資人連絡、文件寄發、交易執行等後台服務。它在2009年的營收是21億美金。

新的交割公司則是 Penson Financial Services 。它是Penson Worldwide的子公司。Penson Worldwide則是在NASDAQ掛牌交易。

這次變更的由來,可由2009年11月Penson Worldwide的一份新聞稿 中看到消息。

新聞稿標題是:

Penson Worldwide, Inc. To Acquire Ridge Clearing Contracts From Broadridge Financial Solutions, Inc; Enters into Outsourcing Arrangement With Broadridge Broadridge Financial Solutions, Inc

也就是說,Penson從Broadridge方面,取得Ridge的交割清算合約。所以原本讓Ridge服務的證券商,譬如Firstrade,就變成由Penson服務。這個交易的價格約是6000-7000萬美金。

新聞稿中比較有意思的一點是” Broadridge supplying technology and certain processing functions on an outsourced basis for Penson’s US, Canadian and UK securities clearing brokers; and。”

也就是說,雖然Penson買下Broadridge的客戶服務合約,但Penson也將一部分服務外包給Broadridge處理。

身為美國券商的使用者將會感受到什麼改變呢?

一定會變的是,匯款至Firstrade時要填入的資料要進行一點修改。目前據 Firstrade方面的說法,是要將Beneficiary account name從Ridge clearing改為Penson。不過在正式宣布之前,不用做任何變動。建議近期需要匯款的朋友,可至Firstrade券商網站查詢一下匯款資料。

一定不會變的是執行交易的功能。後台交割公司更換不會影響券商替投資人執行股票與ETF買賣的功能。因為,券商一定要有這些功能才可稱其為券商嘛。

可能會變的有以下幾點。

投資朋友最擔心的就是Firstrade的自動退稅功能會不會消失。目前只能說有可能。答案到明年就知道了。因為Penson將部分業務外包給Broadridge,所以不知道在稅務方面,是要由Penson還是Broadridge提供服務。假如是後者的話,那便有可能維持自動退稅的服務。就算沒有自動退稅服務,知道如何自行向IRS報稅的投資朋友,也不會感到多大的困擾。

目前也不知道交割公司換到Penson之後,對於開放外國人購買基金的規定會不會有所改變。這可能有待日後的摸索與各位朋友分享的資訊了。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

海外券商投資的兩個常見問題

海外券商投資工具總整理

海外券商下單執行地點,談Order Routing

你的股票在那裡?談Securities Held in Street Name

被遺棄的錢(Money Left on the Table)

在投資過程中,投資人有意或無意間,放棄了許多本屬於自己的金錢。

我感到困惑,為何有人在知道美股投資可以申請退稅的訊息後,還要使用無法退稅的管道來投資美股與美國的ETF。譬如投資型保單和銀行。這些無法替台灣投資人申請退稅的投資管道,等於是每年將30%的預扣股息白白送給美國政府。(你有收到歐巴馬先生的道謝函嗎?)

假如某人的美股投資總額,已經達到每年可以拿取4萬台幣配息的規模,預扣30%稅款的損失,等於平白少掉一萬二的收入。平均每個月因為無法退稅而損失1000塊。在成本方面,台灣這些投資美股的管道只有表面看起來較高的手續費嗎?不,其實你還要計入損失的退稅。有人說,像複委託這類投資管道,是金額愈大愈划算。不,假如你有看到退稅損失,那是金額愈大愈不划算。

我也很好奇,為什麼投資人不去選低費用的基金和ETF?為什麼光經理費就要收2%的基金還能賣的出去。

The Age of Turbulence(我們的新世界)讀後感----自由的成長

The Age of Turbulence的作者是美國第十三任聯準會主席葛林斯潘。這是一本混合他個人經歷與經濟觀點的書籍。

在書的前半部,談葛老的個人經驗的部分較多。在書的後半,談經濟觀點的部分較多。因為葛林斯潘自1987至2006擔任聯準會主席的職位,讀者也將從書中看到美國財經政策的理論面與政治現實面微妙的交互關係。

書的頭幾章,作者很快的交待了他的成長過程。你很可能會以為自己在看一個爵士音樂家的自傳。在進入New York University研讀財經之前,這位前聯準會主席花了許多精力與時間在音樂上。

高中畢業後二次大戰爆發,等待被徵召入伍前,他表明自己沒有興趣上大學,所以他加入職業樂團,還去參加茱莉亞音樂學院的課程。他那時說,假如自己對人生有什麼計畫的話,那就是成為軍樂隊成員吧。書中出現不少美國40年代的流行樂曲和爵士樂的名稱。畢竟自己不是美國人,在邊看書邊查的過程(感謝Google與Youtube),竟有點回到過去,領略當時風味的感覺。

閱讀全文

如何由債券殖利率算出理論即期利率(How to Compute Theoretical Spot Rates from Bond Yields)

本文解釋如何從債券的到期殖利率推導出理論即期利率。

我們知道,債券的到期殖利率,就是持有這張債券所獲得的內部報酬率(Internal Rate of Return,簡寫為IRR)。內部報酬率,簡單的說,就是讓這項投資的現金流的淨現值(Net Present Value)為零的折現率(相關討論可見內部投資報酬率概念(Internal Rate of Return)一文)。

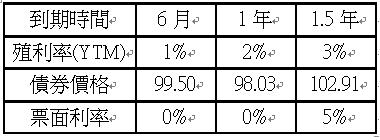

為了計算方便,我們看個假想例子。(圖片皆可點擊放大觀看)

假設上表是六個月、一年與一年半到期的美國公債在某天的殖利率。我們知道,到期期限一年以下的美國國庫券,其實是一種票面利率零的零息債券。(詳細解說可見美國公債-T bill一文)。也就是說,這些到期期限一年以下的國庫券的到期殖利率(Yield to maturity)就是該年期的即期利率(Spot rate)。

譬如一年期的國庫券的到期殖利率是2%,那就代表市場上,現在投入美國公債,一年後才拿回的資金,可以拿到2%的年利率。

所以用美國公債殖利率推導一年期以下的即期利率,其實相當簡單。但現在問題來了,現在投入美國公債,然後1.5年才收回的錢(中間都不拿任何配息),它的即期利率是多少?

是1.5年公債的到期殖利率3%嗎?不是。因為超過一年期的美國公債會有每半年的配息。這個3%代表的是未來三次現金流,也就是這張債券在半年後的配息,一年後的配息與一年半之後的歸還的配息加本金,這三次金流的折現率。

要知道美國公債市場在1.5年的即期利率,需要一點計算。我們計算的目標是要推導出,假如現在有一張1.5年後到期的美國零息公債,這張公債的到期殖利率會是多少。知道了零息公債的到期殖利率,就知道即期利率了。

這張1.5年後到期的債券未來將有三次現金流。假設票面價1000,那這三次金流的時間與金額如下: (票面利率是5%)

這張債券目前的價格是1029.1。按照標準債券價格計算方法,用3%的到期殖利率進行折現,就可以驗證這個數字。如下表:

將現值加總,便可得1029.1。

我們也可將這三次金流,想像成三張零息債券。這三張零息債券分別在0.5年、1年與1.5年後到期。(這是這個計算的核心概念)

一張1.5年後到期,中間配發出25、25與1025塊金流的美國公債,與分別在0.5年、1年與1.5年後到期,到期價值分別是25、25與1025的三張美國零息公債,在意義上是相同的。既然有相同的意義,它們的價格也應該一樣。1029.1就是這三張美國零息公債的價值加總。

我們是否知道半年後到期,期滿給付25塊的零息債券現值多少呢?沒有問題,我們已經知道半年的即期利率,那就是1%。我們是否知道一年後到期,期滿給付25塊的零息債券現值多少呢?。也沒有問題,我們也知道一年的即期利率是2%。唯一的未知,就是一年半的即期利率,就是我們要計算的目標。

所以1029.1=半年期零息債券現值+1年期零息債券現值+1.5年期零息債券現值

=25/(1+0.5%) +25/(1+1%)^2 +1025/(1+X)^3

解X等於1.517%,年化(乘以2)即可得即期利率為3.03%。有了1.5年的即期利率後,便可繼續算出2年、2.5年等更長期限的即期利率。

在這假想狀況下,美國公債市場的到期殖利率與即期利率分別如下表。

有了各年期的即期利率後,就可畫出即期利率曲線(Spot rate curve)。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

如何由理論即期利率算出遠期利率(How to Compute Forward Rates from Theoretical Spot Rates)

什麼是殖利率曲線(What is Yield Curve?)

債券的存續期間—Macaulay Duration

債券的殖利率(Bond Yield)

債券定價

2010五月回顧

此文回顧五月綠角財經筆記部落格的狀況。

五月最熱門的十篇文章依次是:

1. 免費ETF交易的興起(The Dawning of Free ETF-Trading Era)

2. 手續費與佣金只是總成本之一(Fees and Commissions Are Only Part of Total Costs)

3. 尋找投資護城河(The Little Book That Builds Wealth)讀後感

4. 理財的重點(YOU are the Biggest Asset in Your Portfolio)

5. 國際匯款作業流程(Telegraph Transfer: Serial Payment and Cover Payment)

6. 綠角的書:”股海勝經—No.1財經部落格主的指數化投資法”

7. 高盛CDO詐欺事件始末(The Goldman Sachs CDO Fraud)---什麼是CDO

8. Ask Mr. Firstrade 專欄

9. 2010 Investment Company Factbook剪貼簿

10. 2010海外券商Firstrade的自動退稅

五月的讀書心得重點放在尋找投資護城河(The Little Book That Builds Wealth) 一書,總共寫了四篇文章。這本書簡單易讀,份量不重,本來沒計畫寫那麼長的心得。但一寫下去,真是沒完沒了。

這個月也寫了比較多海外券商相關的文章,包括退稅、國際匯款作業流程與債券交易等。我發現這些相關討論可能比起鼓吹美國券商的好處還要來得重要。美國券商提供的優良投資工具再多,交易費用再便宜,投資人只要不熟悉,就不會去開戶也不會去用。他會寧願用熟悉的,透過台灣的銀行等通路買基金,然後永遠不知道自己在內扣費用與手續費方面損失多龐大的金額,也不會知道自己承擔了多少次輸給指數的後果。他會覺得,反正大家都是這樣啊,也沒人在抱怨。這些海外券商投資的相關討論,將可以讓投資朋友逐漸熟悉這個管道,然後考慮使用它的可行性。

五月最常搜尋進入此部落格的十個關鍵字,在去除綠角相關字詞後依序是:

美元指數

ETF

貝萊德世界礦業基金

指數型基金

IRR

Firstrade

TED Spread

0050

LIBOR

Zecco

“美元指數”自三月成為排名第一的關鍵字後,持續不墜。這個月TED Spread與LIBOR重回前十名,讓我不禁猜想是不是與歐洲債務危機有關。

訪客來源的前五個國家分別是台灣、美國、香港、加拿大和英國。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

2010四月回顧

2010六月回顧