Vanguard退出香港ETF市場的啟示(Vanguard is Leaving Hong Kong)

上週傳出Vanguard將退出香港ETF市場的消息。

或許對Vanguard總公司來說,離開香港有其亞太市場整體布局的考量,但其中一個重要原因在於Vanguard在香港的六支ETF並沒有吸引到足夠的資產。

可見下表:

標的名稱 | 資產總值 |

領航富時亞洲(日本除外)高股息率指數ETF | 305百萬港元 |

領航富時亞洲(日本除外)指數ETF | 465百萬港元 |

領航富時發展歐洲指數ETF | 429百萬港元 |

領航富時日本指數ETF | 229百萬港元 |

領航標準普爾500指數ETF | 1548百萬港元 |

領航全球中國股票指數ETF | 217百萬人民幣 |

香港這六支Vanguard ETF中規模最大的標的是領航標準普爾500指數ETF,資產規模15.5億港元。約當59億台幣。

Vanguard在美國當地的標普500ETF,VOO,資產總值是1646億美金。約當48,557億台幣。資產規模是香港標的的八百倍。

也就是說,低成本指數化投資是一個很好的投資想法。但並不是業者推出這樣的標的,投資人就會蜂擁而至,自動喜愛上這個標的。

低成本指數化投資的成長,先決條件是投資人的理解與認同。

理解指數化投資原理,認同強度也要高到願意買進相關標的。

低成本指數化投資不像高成本有佣主動型基金,有行銷通路在幫忙。換句話說,基金公司有付錢給行銷業者。有錢,有收入,自然容易推動。

(各位朋友可以想想看,在有一定數量的台灣投資朋友已經知道低成本投資的優勢與基本原理之後,還是隨處可見不少主動投資相關業者跟媒體人士在睜眼說瞎話。你就知道錢的力量有多大。)

這些行銷業者會幫忙將這些高成本投資工具推薦給廣大投資人。

柏格先生不信這套。他的信念是,本質比行銷重要。一個好的投資工具,投資人會來買。不需要行銷人員賣。

他為此付出代價。在美國,Vanguard標普500指數型基金1976年發行時,募資金額不到預定目標。之後連續多年公司管理資產總值是淨流出。

柏格先生不為所動,寫書、演講,跟投資大眾說明低成本指數化投資的優勢。一直到九零年代,指數化投資才開始被愈來愈多的投資人接受。這是一個長達幾十年的”宣導”過程。

現在許多人以為指數化投資很普及了,其實也只有在美國比較普及。而且就算在美國當地,仍是主動投資的資產占多數。

在其它各地市場,高成本主動投資仍是主流。大家可以想想在台灣被大量販售的盧森堡註冊高費用主動型基金。以及我們台灣本地業者”不落人後”推出的高費用主動型基金。

當現在的Vanguard試著要把低成本指數化投資帶到其他市場時,他們遇到的未必是列隊歡迎的投資人。更可能的狀況是不懂指數化投資優勢的投資人,不知道費用重要性的投資人,還有一堆等著用指數化投資已經泡沫化、指數化投資追高殺低、費用不重要績效才重要等負面言語開罵的高成本主動基金經營者與行銷業者。

一下退回四十年,等同美國七零年代的狀況。

閱讀全文

iShares iBoxx $ Investment Grade Bond ETF分析介紹(LQD,2020年版)

iShares iBoxx $ Investment Grade Bond ETF,美股代號LQD,中文名是iShares投資級公司債ETF,成立於2002年七月22日。

LQD是美國規模最大的投資級公司債ETF。

LQD追蹤Markit iBoxx美元投資級公司債指數(Markit iBoxx USD Liquid Investment Grade Index)。該指數的目的是衡量在美國當地交易的美元計價投資級公司債的整體表現。

指數建構規則中有納入最低債券發行量要求,這是要確保債券有足夠的流動性。也要求債券到期年限至少要三年以上,這是為了避免債券太快到期,到期後ETF又需要買進新的債券,這可以降低投資組合的週轉率。

LQD以採樣法追蹤指數。每年內扣總開銷0.14%。持有2327支債券。

根據美國晨星資料,LQD資產總值565億美金。平均每天成交量1200萬股。跟2019相比,資產總值與成交量都有明顯增長。

LQD自2012以來,各年度績效如下表:

年度 | LQD績效 (A) | 對應指數績效 (B) | LQD與指數落差 (B-A) |

2012 | 11.68% | 11.85% | 0.17% |

2013 | -2.49% | -2.40% | 0.09% |

2014 | 8.57% | 8.66% | 0.09% |

2015 | -1.08% | -0.74% | 0.34% |

2016 | 5.97% | 6.37% | 0.49% |

2017 | 7.16% | 7.29% | 0.13% |

2018 | -3.76% | -3.67% | 0.09% |

2019 | 17.13% | 17.27% | 0.14% |

(ETF績效以淨值計算,是有納入配息的總報酬。資料來源是iShares網頁。)

從2017到2019三年,LQD跟目標指數的差距落在0.1%上下。以這段期間每年0.15%的費用率來說,算是可以的指數追蹤成果。

LQD可以很方便的讓投資人取得美國投資級公司債的市場報酬。公司債雖然跟投資級公債相比有較高的殖利率,但由於是公司發行,在經濟前景不佳,投資人感到悲觀時,往往跟股市一齊下跌。

譬如下圖可見LQD在2020三月肺炎疫情中的明顯下跌:

閱讀全文

”從資產到現金流—退休資產管理”2020十月31,十一月1號班開課公告

感謝各位朋友的熱情支持,”從資產到現金流—退休資產管理”十月24,25號班公告後,迅速額滿,且目前仍有許多朋友候補中。因此綠角決定在十月31日(星期六)與十一月1日(星期日),加開兩個梯次的課程。

由於候補人數超過新開兩班的總容量,預計仍會很快額滿。建議想參加的朋友要把握時間來信報名喔。(8/28註:目前新開的兩梯課程也都已經額滿了。謝謝大家的支持~)

台中與高雄,未來也會有開立這個課程的計畫。時間上可能會安排在明年上半年。

前言:

從1994 William Bengen發表”Determining Withdrawal Rates Using Historical Data”一文與1998The Trinity Study發表以來,財經學界與投資業界已有共識,退休應採用”總報酬”投資法(Total Return Approach)。

執行股債搭配的投資組合,然後採用一個提領策略定期從中提領。同時利用資本利得與配息來取得生活費。

一個合宜的投資組合與提領率可以有很高的機會,足夠的金錢,度過三、四十年以上的退休期間。

但許多投資朋友完全不知道這些二十幾年前就開始的研究成果,認為退休,就要買高配息股票、高配息債券。用配息支應生活費,只有配息才叫”現金流”。完全不知道總報酬投資法,也不知道為什麼一味追求配息可能反而帶來比較差的成果。

這個課程目的,是讓參加者知道如何將工作期間累積的資產,以穩健可行的方法,帶來退休期間的生活費現金流。

不僅要成功的提供長達三四十年的退休期間的生活費(而且有跟上通膨)。而且也要知道遇到負面狀況時,譬如退休期間遇到金融市場大跌,或單年花費比率過高時的處理方法。

詳細課程內容說明,請見“從資產到現金流—退休資產管理”課程內容介紹。

開課日期:

台北:

10月31號星期六班

11月01號星期日班

課程時間共六小時,以下為活動流程:

上午

09:00-09:50 退休投資該避免的三大誤區

10:00-10:50 投資組合與提領比率-歷史經驗

11:00-12:00 ETF實例驗證 Q&A

下午

14:30-15:20 投資組合建構與提領策略

15:30-16:30 投資組合監控與實務細節 Q&A

你該選擇”退休資產管理”還是”資產配置戰略總覽”課程?

2020七月推出”退休資產管理”課程之後,開始有讀者朋友問:

”退休資產管理”跟”資產配置戰略總覽”這兩個課程,有什麼差別。

這是一個值得說明的問題。

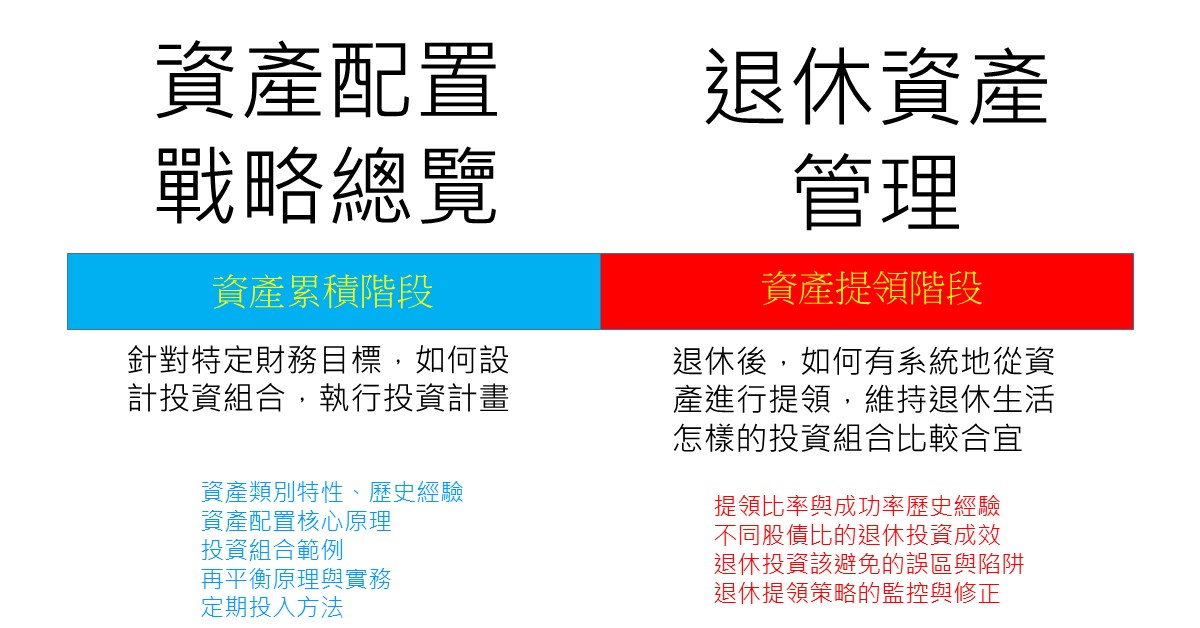

簡單的說,主要的分別在於”資產配置戰略總覽”討論的是,如何針對特定財務目標,譬如小孩教育金、退休等目標,來儲蓄與投入市場,透過累積與成長來達成目標。

”退休資產管理”則是討論退休之後,手上有一定資產,如何有系統的提領,如何繼續參與市場,帶來幾十年可用的退休現金流。甚至有機會達成資產進一步的成長。

也就是說,”資產配置戰略總覽”講的是如何建立資產,”退休資產管理”講的是如何花用資產。

這是這兩個課程的基本差異。

但兩者也有相同的地方。不論是在幾十年的資產累積期間,或幾十年的退休花用期間,我們的資產仍要持續投入市場。

投入市場,在資產累積期市場的成長會幫助我們達成財務目標。在資產花用期,市場的成長會幫助抵抗通膨,幫我們維持生活品質,以及帶來資產成長的機會。

(退休只能保守投資,整天怕坐吃山空?整天擔心市場狀況不好怎麼辦?不。”退休資產管理”課程會以實際例子展現,市場狀況好時,退休時錢不是愈花愈少,還可能看到資產總值的可觀成長。)

所以這兩個課程都會討論如何以資產配置的方法,長期且持續的參與市場。

這兩個課程的內容取向也不太一樣。

閱讀全文

兆豐台灣藍籌30ETF分析介紹(00690,2020年版)

兆豐投信發行的”兆豐台灣藍籌30ETF”(台股代號00690),簡稱兆豐藍籌30,在2017三月31號掛牌上市。

兆豐藍籌30以完全複製法追蹤”台灣指數公司藍籌30指數”。指數編製者是台灣指數股份有限公司。

” 藍籌30指數”以台灣證券交易所所有的上市股票為成份股候選者。

首先進行流動性篩選。去除近一年平均每日交易金額最小的後20%股票。也去除掉近三個月平均成交量小於10,000張的股票。

流動性篩選的目的在於確保ETF持有的證券是市場上容易買賣、不會帶來太高交易成本的標的。

然後以以下財務指標進行篩選:

1.稅後淨利連續三年大於零

2.稅後淨利/營收連續三年排名前50%

3.每股現金股利連續三年排名前50%

這三個財務條件前兩點選出的會是具有成長性的公司。

一般來說,公司營運前景具有成長性的話,公司會比較偏向把賺到的錢再投資,用於研發、聘請人才與員工、建立廠房。這樣才能在新市場中持續擴大、跟對手相比仍保有競爭優勢。

可是第三個條件卻是要求排名前50%的現金股利。這比較是趨於穩定(或說是沒有成長性)的公司才會進行的股利政策。

具有成長性的公司卻把大部分賺到的錢以股息配發出去的話,恐怕反而會危及未來成長性

這樣的篩選條件令人覺得矛盾。

從指數編製規則來看,投資朋友可以知道這是一個採行特定選股標準的策略指數。兆豐藍籌30ETF完全不是指數化投資工具,也不是指數化投資工具的替代品。

但在藍籌30ETF的公開說明書中,可以看到這樣的文字:

“屬於被動式管理基金”

“採被動式操作”

這都是誤導的說詞。就基本投資策略來看,兆豐藍籌30是一隻主動管理的基金,採主動選股操作。它的主動,就表現在指數的主動選股條件上。

不能說ETF”被動”追蹤指數,它就是指數化投資工具。這種說法是在玩文字遊戲。

藍籌30ETF的經理費是每年0.32%。保管費是0.035%。成立以來,兩個完整單一年度的內扣總開銷如下表:

閱讀全文

eToro的結構性問題(The Fundamental Problem of eToro)

(本部落格文章,未經作者同意,禁止轉載)

一開始,我們先看個假想情景。

你跟小余是朋友。你們也都有在關注金融市場。有天你們談到一支股票,A。你覺得A會漲,但小余認為A為跌。

小余跟你說:

”我們打個賭吧。假如一個月後,A上漲,譬如從現在每股100漲到110,我就給你每股10元。但假如一個月後,A下跌,譬如從100跌到90,你要給我每股10元。”

你說:”好,那我們就賭100股吧。”

你知道,一個月後,假如A上漲,它的每股上漲金額*100,就是小余要給你的錢。假如A下跌,它的每股下跌金額*100,就是你要給小余的錢。”

另一個假想狀況,你生活在比較原始的部落,很少跟文明世界有接觸。有一個住在都市中的朋友,大宏,每個月都會前來你居住的部落。

你想投資股票A。於是你拿錢給大宏,請他幫你買股票。

但你對大宏又無法完全放心。所以你要求,大宏幫你買的股票,不能放在他的個人帳戶中。大宏要去銀行申請一個信託帳戶,儲存你持有的股票。

這兩個狀況,你都會參與到A的上漲與下跌。

跟小余打賭,A上漲,他會給你錢。A下跌,你要賠他錢。

請大宏買。A上漲,你持有的股票自然變得更值錢。A下跌,你的股票會變比較不值錢。

但你知道這兩個做法有根本的差別。那就是第一個做法,假如小余打賭輸了,賴皮不認帳。你的獲利會完全消失。

看過這兩個例子後,就可以討論我們接下來的主題。

一般美國券商,像TD Ameritrade、Firstrade、嘉信,是大宏的運作模式。

你匯錢到券商,請券商幫你買證券。你是真的持有那個證券。而且證券是放在客戶資產保管銀行中。在一個獨立的信託帳戶裡。

就算券商倒了,你的證券還是在那裡。(註1)

eToro券商,是小余的運作模式。

你匯錢到eToro,你說你買進某證券?

不,你沒有實際買到那個證券。你跟eToro是進入價差合約(Contract For Difference,簡寫CFD)。

譬如你以每股165美金買進VTI,共100股。總價金16500。

假如VTI漲到170,你賣出,得到17000。你賺的500元,是eToro給你的。

假如VTI跌到160,你賣出,得到16000。你賠掉的500,是eToro的獲利。券商當初跟你收16500,現在只要還你16000。

你說這很公平啊,券商可能賺也可能賠。

喔,事情不是這樣。

iShares 3-7 Year Treasury Bond ETF分析介紹(IEI,2020年版)

美股代號IEI的iShares 3-7 Year Treasury Bond ETF成立於2007年一月5日。追蹤ICE 3到7年期美國公債指數(ICE US Treasury 3-7 Year Bond Index)。

指數名稱中”3到7年”指的是ETF持有債券的到期年限。IEI會一直持有將在未來三到七年到期的美國公債,它不會將債券持有到期。

譬如一年之後,IEI原先持有的三年期債券變成二年期債券,ETF會將該債券賣掉,再買進一支在未來三到七年到期的債券。

這種超過投資目標年限範圍就一定要換債券的要求,會造成債券指數化投資工具有較高的週轉率。

IEI是一支中期美國公債ETF。

IEI以採樣法追蹤指數,持有62支債券。每年內扣總開銷0.15%。

根據美國晨星資料,IEI資產總值113億美金。平均每天成交量94萬股。

資產總值跟2019十月相比從93增加到113億美金,不過成交量從平均每天110萬股下降到94萬股。

IEI自成立以來,各完整年度績效如下表:

假議題與假大腦,基金與ETF費用率造成的困擾(Lies about Expense Ratio)

(本部落格文章,未經作者同意,禁止轉載)

近期鏡週刊有一篇名為交易成本偏高就不碰? 專家:優先觀察總報酬的報導。

裡面有這樣一段文字,如下圖:

國內某大基金經理人私下解釋:「討論高股息ETF的交易手續費、費用率過高等缺點,比較像是假議題,因為投資ETF,最終仍是以績效為結果,而所有的績效,都已扣除相關成本。」

沒想到,這種看最後的績效就好,費用不重要的論點,居然再次出現。而且是”國內某大基金經理人”講出口的。

這位經理人似乎根本不知道費用率是對基金未來績效最有力的預測因子。費用高,基金跟ETF績效會有降低的傾向。

就像一個人假如生活習慣不良,高油高鹽飲食,也沒有運動習慣。他有比較高的可能得到高血壓、高血脂這類慢性病,然後就比較會得到心肌梗塞、腦中風等重大疾病,縮短自身壽命。

所以醫師與健康醫療從業人員一定會跟民眾宣導、要注意飲食、要有運動習慣。那是延年益壽的健康行為。

假如有一位醫師跟患者說:

”啊,不用在意那麼多啦。我有一個患者。整天大魚大肉,抽菸喝酒,還不是活到九十歲。最後歲數就反應了啦。可見良好生活習慣是個假議題。跟壽命沒有關係。”

遇到這樣一位醫師,你一定知道自己找錯人了。他的健康觀念可能比你每天在操場遇到的一個健走老伯伯,一個注意飲食與運動的人,還要不如。

同樣的道理,在投資界,假如是一位在意客戶資產成長的專業人士,他一定會跟客戶講,選擇投資標的,費用成本是一個很重要的考量,是一個不能忽視的重點。

關於費用跟投資績效的關係,全球知名專業基金評量機構,晨星是這樣教導投資人。

指數化投資教父,柏格先生在書中這樣教導投資人

諾貝爾經濟獎得主William Sharpe,在論文中也是這樣闡述。

費用率決不是甚麼偽議題。

但今天,我們看到一個在基金界任職的專業人員,居然可以說出”費用率是個假議題”這種話。

這位經理人的投資知識,可能比該基金公司所在的大樓,一樓的保全,一位有看綠角財經筆記,甚至有翻過柏格先生的書,知道費用重要性的人,還要不如。

一個可以說費用成本對投資績效不重要,是假議題的人,通常會讓人懷疑他頭殼內,裝的是不是一顆假大腦。

投資朋友假如看到一個人說,”投資成本不重要”。你應該知道,這個人不懂投資。或者,他知道,但裝不懂。

費用率最讓人困擾的地方在於,它會讓許多金融界中本應精明的人說出完全沒道理的話。

這位經理人還在接下來的訪談中提到,在進行實物交易時,資產管理公司會跟合格法人收取交易費用,會抵消一部分ETF運作成本,所以實際費用率會比網頁上看到的低。

網頁看到到的費用率是甚麼?就是經理費而已。對於真正的總成本,內扣總開銷,往往藏在上百頁的公開說明書。

這位經理人是睜眼說瞎話。請看看這篇文章台灣ETF完整列表與費用總整理裡面的資料。哪一支ETF內扣費用小於經理費了?

所以我們看到的是謊言,與再一次的謊言。

閱讀全文

富邦台灣公司治理100ETF分析介紹(00692,2020年版)

(本部落格文章,未經作者同意,禁止轉載)

富邦台灣公司治理100ETF,台股代號00692,簡稱富邦公司治理ETF,於2017年五月17日掛牌上市。

富邦公司治理ETF追蹤”台灣公司治理100指數”。該指數由台灣證券交易所編製。

”台灣公司治理100指數”以台灣證券交易所上市普通股為成份證券候選者。其核心篩選標準是選出”最近一年公司治理評鑑前20%的公司”。

但實際執行時,是先以流動性進行篩選,去除每日平均交易金額最低的後20%股票。

第二個篩選標準才是公司治理。

第三個篩選條件是財務指標,

先是最近一年底的每股淨值不得低於面額(淨值低於面額就會被剔除)。然後再看近一年稅後淨利及營收成長率。

候選公司會依稅後淨利及營收成長率,分別排名。然後把兩方面的排名數相加。前100的公司,組成”台灣公司治理100指數”。

也就是說,這個指數選出的不只是公司治理方面表現較好的公司,指數成分證券也是最近一年淨利與營收成長好的公司。其實是偏向成長類股投資。

透過這類ETF,投資人取得的是一種特定的選股策略所帶來的成果。這叫策略指數ETF。

這跟帶來整體市場報酬的全市場ETF,或帶來貼近整體市場成果的大型股指數ETF是截然不同的投資思維。

投資公司治理這類策略指數ETF,投資人是取得特定策略報酬。這不是指數化投資。策略指數ETF也不是指數化投資工具的替換品。這是完全不同的概念。

但在公司治理100ETF公開說明書中,有這樣的字句:

“被動式操作策略,基金持股變化小…..”

這是一種誤導的說法。

策略指數絕非被動式操作策略。公司治理指數代表的是一種主動用特定條件去市場中進行證券篩選的策略。絕對不是指數化投資工具。其持股變化,仍是比單純接納整體市場證券的指數化投資工具要高。

這是國內策略指數發展一個常見現象,就是試圖讓一般投資人以為這是指數化投資工具。

不僅在策略指數的公開說明書中我們看到這種混淆的說法,近來也有許多財經作者在文章或視頻中,將這些策略指數ETF稱為指標指數的”替代品”或是”低價版”。

這都不是很好的說法。或者更精確地說,都是嚴重錯誤的說法。

策略指數ETF不是指數化投資工具。

就跟貓跟狗一樣有四條腿,但你不應把貓叫做狗。他們是不同的動物。

主動投資業者,在指數化投資剛發展時對其嗤之以鼻。說不會有人要平均的報酬。

等發現指數化投資勢不可擋,大舉興起時,又搭這個風潮,把主動選股策略包裝成策略指數,發行ETF。希望讓不查的投資人以這也是指數化投資工具。

主動資產管理業者這種產品發展策略,實在很難說是正大光明。

富邦台灣公司治理100ETF的經理費是每年0.15%。保管費是0.035%。成立以來完整兩個年度的內扣總開銷是2018, 0.30%、2019, 0.35%。

這個費用會讓0050很有警惕。0050這兩年的內扣總開銷分別是0.44%與0.43%。

0050追蹤更單純的指數、規模更大,卻收取更高的費用。0050的內扣費用有不小的調降空間。

這個表格可以看到公司治理ETF在2020六月30日為止的過去三個月、六個月、一年、三年都勝過指數。過去三年績效ETF是26.33%,指數是12.41%。ETF三年績效領先指數近14%。

假如你對指數化投資有點基本認識,你會知道這是不可能的事情。追蹤指數的ETF,居然可以持續的贏過對應指數。三年還贏十幾趴。

但”事實”就擺在眼前。明明就贏啊。問題到底在哪裡?

閱讀全文

綠角財經筆記閱讀指引---利益衝突與負面事件

在許多讀者與投資朋友的眼中,金融業似乎是一個光鮮亮麗的行業。銀行有明亮寬敞的大廳,基金業者在高級飯店舉辦講座,研究員們一個個專心掌握全球局勢。

但請不要忘記,這個行業,就跟所有事業一樣,是要為自己賺錢的。提供他人有價值的服務,為自己賺錢,理所應得。但傷害客戶,為自己賺錢,天理難容。

身為投資人的我們,要小心的就是,金融業者是否在傷害我們,為自己獲取報酬。

第一個傷害,就是收取過高的費用。

投資成果,就是錢。金融業者收太多錢,你的績效就不會好。這是基本原理。

任何告訴你投資不需要在意成本的人,你一定要知道,他不懂投資。

假如這個人還在金融業服務,你要知道,他可能懂,但他覺得你不必,也不需要懂。

在台灣發售的境外基金,常是美國同一支基金的高費用版本。買一樣的東西,台灣人就是要付比較多錢。

這問題我在2008就寫文章講過,到今天仍是一樣。請見:

投資界的次等公民(Exploited Investors)

原因就在於,很可悲的是,許多台灣投資人仍對此毫無所知,或是甘願買次等產品。

台灣當地的基金,不僅買賣要收手續費,普遍還有內扣費用太高的問題。

請見:

2013 Investment Company Factbook讀後心得1---台灣基金投資成本過高

大跌保證基金(Mutual Funds with Extreme High Expense Ratios)

台灣投信基金2018全年費用整理1---不要再當基金冤大頭了

連台灣當地的ETF,都有內扣費用過高的問題,請見:

觀看台灣ETF費用有感---ETF未必是低成本(ETF with High Expense Ratios)

台灣投信業者不僅自己收較高的經理費,連給合作券商的交易手續費,都給的特別大方,請見:

台股基金過高的股票交易費用(Soft-Dollar Arrangement in Mutual Fund Business in Taiwan)

基金這些法人,買賣股票要比散戶付更高的手續費呢?

這是什麼理由?

任何有點基本常識的人,都會知道這是非常荒謬的事情。資產管理公司是這樣”認真”、”小心”看管投資人託付的資產嗎?

收費高,還帶來很有問題的服務。

多家基金公司,淨值計算錯誤:

基金會計錯誤(Error in Mutual Fund NAV Calculation)

在賣出理由的說明文件中,卻說該支股票值得買進。這種明顯矛盾是怎樣的”專業”資產管理?

他們怎樣用你的錢?(How is Your Money Managed?)

一家資產管理公司,在美國調降費用,在台灣,運用特別”手段”,調高經理費:

橘越淮而為枳---一家基金公司的故事(Different Pricing Policies of BlackRock)

利用職務取得的資訊,傷害投資人權益:

以職務之便,謀取私利(Corrupted Mutual Fund Business)

還有基金銷售管道的大問題,把根本不適合的工具賣給客戶。嚴重傷害客戶財務,只為自己的手續費收入。吃相非常難看。

台灣的高收債亂象(High Yield Is Not Guarantee for High Return)

當年喧騰一時的盈正案:

盈正案後續調查結果(An Investigation that Yields Almost Nothing)

壽險業者也有問題:

指數化投資甚少被提及的優點—從南山人壽經理人事件談起

還有這種費用高到不知道有什麼優點,有什麼買進理由的保單:

變額年金險費用解析—我的批評(Analysis of Variable Annuity Fees and Charges---The Untold Truth.)

美國基金業者一樣出過包:

2003基金醜聞(The 2003 Mutual Fund Scandal—Late Trading and Market Timing)

資產管理公司的貪婪(The Greed of Asset Management Company---The Citigroup Scandal)

討論這些事情,並不要揭人瘡疤,讓人難看。而是要讓身為投資人的我們,更有警覺。不要被騙了還不知道。

很多金融業者的運作原則,是把自身獲利放在無比的崇高地位。高到連傷害客戶,都是可以允許的。

請小心,不要遇上這樣的業者。

自己的錢財要靠自己小心看管。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

如何使用本部落格

綠角財經筆記閱讀指引---投資觀念

綠角財經筆記閱讀指引---指數化投資

綠角財經筆記閱讀指引---基金

綠角財經筆記閱讀指引---ETF

綠角財經筆記閱讀指引---參考書籍與資料

綠角財經筆記閱讀指引---基本金融知識

綠角財經筆記閱讀指引---美國券商

綠角財經筆記閱讀指引---保險

綠角財經筆記閱讀指引---關於指數化投資的爭論 閱讀全文

投資顧問的收費模式(Business Model of Financial Advisors)

在投資業發達的美國,有許多為個別投資人提供服務的財務顧問。他們可能採取不同的收費模式。

基本上分三大類,Fee-only, Fee-based, Commission-based。

Fee-only,就是這位顧問只針對特定投資任務收取一定費用。費用直接由客戶交給顧問。譬如幫你擬定一個投資計畫,收多少錢。幫你長期看管一個投資組合,收多少錢。

這是美國愈來愈多顧問採行的收費方法。

Commission-based,則是這位顧問的收入來自推薦客戶買進金融產品的佣金。

譬如他會請你買有佣基金,佣金就成為他的收入。他請你買保險,佣金也是他的收入。這是台灣絕大多數在銀行與保險公司銷售端的人所採取的收費模式。

這也是跟客戶最直接利益衝突的收費方式。顧問可能是以佣金多寡來決定推薦客戶該投資什麼。(“可能”那兩個字也可以直接畫掉)

Fee-based指的是,這位顧問會跟客戶收取費用,但他也可能收取佣金。是一種兩種收入來源都有的顧問。

由於佣金比較容易造成顧問跟投資人之間的利益衝突,一般認為Fee-only顧問是比較好的選擇。

而一樣叫Fee-only,還有幾種不同的收費模式。

最簡單的是收取每小時費用。你跟顧問約時間討論,一小時要多少錢。這是一個很直接的方法。

這種收費方式適合不需要顧問提供持續的照顧與建議,只在有問題想討論時才要找顧問的投資人。

接下來是”訂閱制”。就跟家中的有線電視台或手機服務一樣,投資人付出每個月的費用。這個月有付費,就有服務。不需要服務,就停止訂閱。

再來是按計畫收費。譬如這個顧問幫你完成一個投資組合,或是幫你規劃退休財務。每一個任務,就有一個對應的收費。

最後是收取資產比率。譬如每年收取總資產1%做為費用。這適合需要最多照顧的投資人,或說是容易感到不安,想要時常找人討論的投資人。

這些投資人因為比較常有疑慮跟問題,需要持續詢問投資顧問,需要他們持續的照顧。

台灣目前的理財顧問,假如是在銀行跟保險公司工作的,大多仍是收取佣金。

有少數從業人員自行出來開設以費用收費的理財規劃服務,但仍屬市場中的少數。

近年興起的機器人理財(Robo Advisor)在美國的收費是以下這個表格。

黃金在投資組合中的作用(Gold’s Role in a Portfolio)

黃金價格在2020上半年上漲近17%。各式黃金主題的投資標的,再次吸引投資人的注意。

最近美國晨星的一篇文章,針對黃金在投資組合中的效果進行計算。結果頗有參考價值。在此跟讀者朋友分享。

用來做比較的基準投資組合是一個股債比60:40的投資組合。

黃金投資組合,則是股:黃金:債=45:15:40。黃金是採用現貨。這個投資組合等於是將原先的股市部位,讓出15%給黃金。

該作者計算這兩個投資組合在五個十年期間的表現,分別是1970年初到1979年底,1980-1989、1990-1999、2000-2009、2010-2019。

結果如下表:

1970-79 | 1980-89 | 1990-99 | 2000-09 | 2010-19 | ||||||

報酬率 | 標準差 | 報酬率 | 標準差 | 報酬率 | 標準差 | 報酬率 | 標準差 | 報酬率 | 標準差 | |

基準 | 6.68 | 11.17 | 15.44 | 11.60 | 13.96 | 8.92 | 2.72 | 8.75 | 9.54 | 7.14 |

黃金 | 11.5 | 9.52 | 12.58 | 10.06 | 10.66 | 7.04 | 4.95 | 7.11 | 8.14 | 6.12 |

“基準”指的是當作比較基準的,股債比60:40的投資組合。

“黃金”指的是股:黃金:債=45:15:40的投資組合

報酬率與標準差的單位皆為%

閱讀全文

永豐台灣加權ETF分析介紹(006204,2020年版)

永豐台灣加權ETF,台股代號006204,成立於2011年九月6日。發行公司是永豐投信,經理人是林永祥先生。

永豐台灣加權ETF追蹤發行量加權股價指數。該指數由台灣證券交易所編製,納入在台灣全部掛牌上市的普通股,是一個全市場指數。

根據2020年7月資料,加權股價指數共有921支成份股。假如永豐台灣加權ETF以完全複製法追蹤指數,要持有全部指數成份股,會需要買進流動性不佳的小型股,這會增加ETF的交易成本。所以這支ETF以採樣法追蹤指數。

實務上,永豐台灣加權ETF主要持有台股市值前200大的公司股票。市值前200大公司的股票約占台股市值的88.6%。所以,永豐台灣加權ETF投資的是台灣股市的大型與中型股。

永豐台灣加權ETF資產總值8700萬台幣(2020六月底資料),比起2019年十月底1.14億台幣的資產,減少了近2700萬台幣。

這樣的資產規模假如再無起色,這支ETF恐怕會面臨清算。

永豐台灣加權ETF每年收取0.32%的經理費,與0.035%的保管費。兩者加總形成0.355%的費用。再加上其它開銷後,形成ETF的年度內扣總開銷(Expense ratio)。如下表:

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

內扣總開銷 | 0.57% | 0.65% | 0.64% | 0.68% | 0.82% | 1.00% | 1.50% |

自2016開始,ETF內扣費用一路提升,到了2018,已經高達1.0%。2019更是1.5%。這可能反應ETF規模縮小,固定開支所占比率上升。這對指數化投資工具來說,是高到讓人很難接受的費用率。

永豐台灣加權ETF歷年績效與加權股價報酬指數對比如下表:

閱讀全文

The Vigilant Investor讀後感5---變額年金的重大缺點

在The Vigilant Investor這本專門討論金融詐欺的書中,變額年金(Variable annuity)自成一章。這個產品,值得你特別小心。

變額年金簡單的說,就是保險公司提供的投資管道。

你將資金投入變額年金保單,這些錢可用於投資於各種保單連結的標的,可能是基金、ETF或其它證券。這些標的的表現會決定你的保單價值。所以保單價值會變動,這就是變額(Variable)一詞的由來。

過了多年之後,你可以選擇將整個保單價值年金化,變成持續定期的給付。所以它是一種年金險。

(但其實大多買進的保戶最後不會選擇年金化,會選擇整個提出。)

這種保單通常會有提前解約費用(Surrender charge)。譬如假如買了保單一年內就解約,保戶可能只能拿回七成。

隨著年限愈長,提前解約費用會愈低,譬如滿十年後,就不收提前解約費用。

(這就是 B股收費結構,在基金界也可以看到)

這個特點常被保單銷售人員說是要鼓勵長期投入,強迫存錢而設計的。

不要被騙了。

這個收費模式,完全是為了確保保險公司與相關人員的獲利而設。

變額年金保單會有每年度持續的費用。作者舉的例子是每年3%。那麼十年下來,保險公司一定會收足30%。

假如你持有不到十年就把保單解約,保險公司就用提前解約費把費用收足。

你買了,就一定要被收取那麼高的費用。

很多保戶不知道這點。你一在保單的簽名欄寫下你的名字,你投入的資產就瞬間少幾十趴。

作者有個非常生動的比喻。

譬如地上有個洞可以讓你放錢。

但裡面有蟲又積水。假如你把現鈔放在這個洞裡,這些自然的力量會讓你的錢每年少3%。

另外一個選項,是由知名保險公司設計的變額年金保單,由儀容整潔、辯材無礙的銷售人員精心為你解說。假如你把資金放在裡面,也會每年少3%。

你要選那一個?

變額年金比較好是吧?因為它還有投資選項,讓資產有成長的機會。

可是你想一下。

假如錢放在洞裡,你發現一年會少3%。你可以在任何時候把錢拿出來,中止持續的損失。

錢放變額年金,過了一年你發現一年收3%實在太可怕了。你要解約。

保險公司說:”第一年解約只能拿回七成喔!要不要再考慮一下。”

等你持有滿十年,你也已經被扣30%了。

馬上解約被扣30%,持有滿十年也被扣30%。你的資產要成長多少才能把-30%補起來?

這張保單,真的有比那個萬蟲鑽動等著吃你錢的泥水洞要好嗎?

很多保戶在完全不知覺的狀況下,把錢放進這個保險深坑中。

而且正因為變額年金險的高佣金,造成許多亂象。

譬如作者書中舉的例子。保險銷售員為了取得變額年金險的銷售佣金,叫65歲以上,已經退休的客戶,將分散的投資組合全部賣出變現,買變額年金險。狠狠從客戶身上刮錢。

或是叫已經買了變額年金險的老年客戶,把保單解約,再買一次新的變額年金險。

提前解約費用怎麼辦?

做假對帳單,讓客戶以為不存在。

還有作者在主管單位時看到保險銷售業者的Commission runs。就是一家保險經紀公司,每月的佣金是來自那些保險公司。

有很明顯的模式。譬如這兩三週,全都是賣A保險公司的年金險。然後突然中止,接下來全是賣B保險公司的險種。

這個模式的由來在於美國保險業有一種從業人員叫Wholesaler。他們替保險公司工作,到第一線接觸保險業務,用簡報呈現他們公司險種的特點。當然最重要的特點就是,”限時特惠”。譬如:

“在未來14天,賣我們公司的保單,佣金加碼給付xx%。”

業務們義無反顧,這兩週就是專心賣這家公司的保單。

接下來,另一家保險公司的Wholesaler來了,又是另一個限時佣金加碼活動。

於是就形成作者看到的銷售模式。

什麼為客戶考量,以客戶優先,全都是表面的假話而已。他們就只會賣佣金收入最高的保單。

這章一開始作者引用頭Suze Orman說的一句話:

“I think variable annuities exist for one reason only: to make money for the financial advisors who sell them”

變額年金險的存在只有一個目的,就是替銷售者賺錢。

這個險種為什麼會得到這樣的名聲?為什麼會在講金融詐騙的書中占一章的篇幅?

這是值得保戶警惕之事。也不禁讓人思考,金融服務業,服務的到底是客戶還是自己?

以服務客戶之名行傷害客戶之實,稱為金融詐騙,恐不為過。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

變額年金險費用解析—通則(Analysis of Variable Annuity Fees and Charges)

變額年金險費用解析—台灣與美國的比較(Analysis of Variable Annuity Fees and Charges—Comparison of VA Policies in Taiwan and the States)

變額年金險費用解析—我的批評(Analysis of Variable Annuity Fees and Charges---The Untold Truth.)

The Vigilant Investor讀後感1---別以為自己對金融詐騙完全免疫

The Vigilant Investor讀後感2---詐騙者的百種樣貌

The Vigilant Investor讀後感3---合法詐騙

The Vigilant Investor讀後感4---誠實的負面作用

閱讀全文

2020台灣股市結構(Structure of Taiwan Stock Market)

發行量加權股價指數是囊括在台灣證券交易所掛牌股票的全市場指數。所以我們可藉由這個指數的組成來瞭解台灣上市公司股票市場的整體狀況。

根據2020七月底資料,加權股價指數由921支成份股組成。比重最高的是台積電,占比28.9%。比重最低的是新世紀,比重0.0007%。

比起2019九月的台灣股市結構文中21.8%的比重,今年台積電的比重大幅提升。台股總市值幾乎有1/3就在台積電一家公司。

有些投資朋友投資時不喜歡選用大家都知道的大型股,認為已經有太多分析師在追蹤研究,或是覺得市值太大漲不動。或覺得台積電”已經”占台股太高的比重,所以不投資。

這個主動判斷的後果,恐怕就是在今年的台積電大漲中,看著市場指數連帶爬升,自己手上持股卻似乎沒什麼獲利。

試著預測個股未來表現,不良的後果就是,未來發展跟想像中完全不同。

加權股價指數中只有前14家公司,在指數中有1%以上的比重。從第130名以後(含130名),各公司所占的比率都不到整體股市市值的0.1%。606名以後(含606名),則是連0.01%都不到。

市場上第130到第921名這792支股票,每一支占台灣股市千分之一的比重都不到。它們個別漲跌對整體股市的表現影響不大。

但假如投資人自行選股,買這些市值比重很小的公司,那麼這些股票的表現對投資人績效會有決定性的影響。但它們的表現對加權股票指數的影響很小。也就是說,這會造成這些投資人的報酬率可能跟大盤整體表現很不一樣。

加權股價指數可以分成幾個子集合,分別是大型股、中型股、小型股與微型股。

“慢慢致富”(From Here to Financial Happiness)綠角推薦序—先有財務計畫,再談投資計畫

2018年,綠角曾經看過並寫下讀後感的美國知名財經作家Jonathan Clements著作From Here to Financial Happiness,中譯本“慢慢致富”在今年八月初發行了。

綠角很榮幸受邀為中文版撰寫推薦序。以下是推薦序全文:

在理財的世界,如何投資總是吸引了最多的目光。

買對股票,短時間內就可以有數倍的獲利。如何操作進出市場,才能掌握上漲躲過下跌。

這就是許多人理財的重點。

似乎只要投入心力研究單一公司的財報,一個國家的經濟指標,投資賺大錢是可以辦到的。

既然投資可以賺大錢,那麼其它財務問題就不再是問題。

收入不多,儲蓄不高怎麼辦?

沒關係,靠投資就可以賺很多錢。

欠高利卡債,還有學生貸款怎麼辦?

沒關係,投資解決。

彷彿投資做好了,一切財務問題就迎刃而解。

其實,這是一種完全錯置的理財想法。

投資,只是理財的一個部分。投資有其重要性,但它必需是一個人將其它更重要的基礎處理好之後,才要去做的事。

從最基本的收支平衡開始,一個人要先有儲蓄,接下來才能討論投資。

假如身上背著高利率的信用貸款或是卡債,要先把這些債務償清。因為這些債務的利率往往超過股市投資所能達成的報酬率。

等這些問題都處理好了,再來研究如何投資。這才是理財的正確順序。

《慢慢致富》這本書就是教讀者,如何從觀看全局的角度,檢視個人的整體財務狀況,從基礎做起,一步步走向財務幸福的方法。

全書分為77個短篇,讓讀者一天處理一個面向。把看似龐大的工程,拆解成一個個簡單可行的任務。

書中也觸及更深層的金錢問題。

譬如工作。那是大多人一生主要的財富來源。但是不少人卻抱持著要擺脫工作才能財富自由的想法。

閱讀全文

全球黃金市場概況2020(Global Gold Supply and Demand)

上一次整理全球黃金狀況的全球黃金市場概況是2018的文章。此文進行資料更新。

全球黃金供給有三個主要來源,第一個是開採、第二個是回收、第三個是黃金開採業者本身對存貨所做的操作(當業者賣出黃金,這項是供給。當業者買進,這項會變成需求。)。

下表是2014到2018這五年,這三方面供給的狀況。

| | 2014 | 2015 | 2016 | 2017 | 2018 |

| 開採 | 3203 | 3290 | 3397 | 3442 | 3503 |

| 回收 | 1188 | 1121 | 1282 | 1156 | 1168 |

| 業者賣出 | 105 | 13 | 33 | 0 | 0 |

| 總供給量 | 4496 | 4424 | 4712 | 4598 | 4671 |

新開採的黃金是最重要的供給來源,五年平均是3367公噸。回收是第二大來源,五年平均是1183公噸。

黃金需求則有五個面向。第一個是珠寶製造,第二個是工業用途、第三是實體投資、第四是業者買進、第五是央行買進。

下表是2014到2018這五年,黃金需求的狀況。

閱讀全文