以美國ETF進行資產配置的實際成績(Asset Allocation with ETFs,2025更新)

(本部落格文章,未經作者同意,禁止轉載)

本文展現由美國ETF組成一個全球分散,股債比60:40的投資組合(註),從2008年初到2024年底,這十七年的投資成果。

選擇從2008年初開始,因為我們有這些用做範例的ETF從2008至今,完整的每個單一年度績效資料。

2008也是一個很差的時間點。從2008開始計算,意謂一開始投資就遇到金融海嘯。但投資人假如可以不為所動,堅持下去,一直到去年年底的成果。

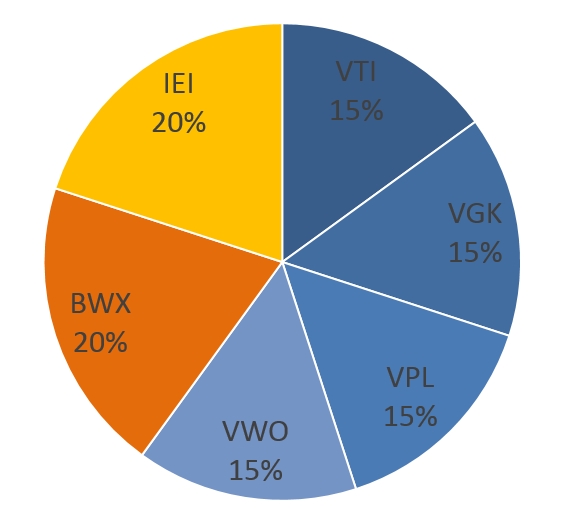

我們先看這個投資組合的架構。

60%的股票部位,由代表美國股市的Vanguard Total Stock Market ETF(美股代號:VTI) 、代表歐洲已開發市場的Vanguard FTSE Europe ETF(美股代號:VGK)、代表亞太市場的Vanguard FTSE Pacific ETF(美股代號:VPL)以及代表新興市場的Vanguard FTSE Emerging Markets ETF(美股代號:VWO),各15%組成。

(全球股市四大地區平均分配,只是一種用來舉例的全球股市配重方法。這代表一個投資人假如對全球各地市場都沒有什麼特別看法,就平均投資會帶來怎樣的成果。不代表我自己是這樣投資全球股市,也不代表我特別推薦這個投資配重。平均分配跟參考市值進行分配的成果差別在“資產配置戰略總覽”有詳細的比較與說明。)

40%的債券部位,則由代表美國公債的iShares 3-7 Year Treasury Bond ETF(美股代號:IEI)以及代表國際公債的SPDR Barclays International Treasury Bond ETF(美股代號:BWX),各20%組成。

整體投資組合的比重與標的如下圖:

假如某年市場波動,造成股債比不再是60:40,譬如變成70:30,就會進行再平衡,將股債比調整回60:40。再平衡每年執行一次。

這個投資組合每個單一年度績效如下圖:

十七年有五個負報酬年度,十二個正報酬年度。

十七年累積總報酬是92.1%,單年報酬的標準差是12.3%。

去年文章顯示,投資到2023年底,這個投資組合的累積報酬是83.2%。經過2024的上漲,計算到2024年底累積報酬是92.1%,多了8.9%。

這代表,就算用一個相對保守,股債比60:40的投資組合,就算一開始投資就遇到金融海嘯,到了去年年底,也已經有累積92%報酬。資產快要翻倍了。

這十七年間,全球股市是有明顯成長的。股票比重更高的資產配置投資組合會有更好的成果。

這十七年間,從2008開始投資是最差的起點,在其它不同年度投入的資金,很可以會有更好的成果。

這期間,不同股債比的投資組合,不同的起始時間點,分別會帶來怎樣的成果,將在後續文章進行分析討論。

註:本文選用股債比60:40,是因為這是資產管理業界常用的”比較基準”(Benchmark)。假如要驗證一位經理人主動的去調整股債相對比重,到底是否表現有比較好,就是跟一個固定股債比60:40的投資組合相比。

股債比60:40,不是每個投資人都適用的配置比重。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

定期投入ETF資產配置投資組合的實際成果(Asset Allocation with Periodic Investments,2025更新)

不同股債比率資產配置投資組合的實際成績—以美國ETF為例(Different Asset Allocation with ETFs,2025更新)

ETF資產配置投資組合不同持有期間的實際成果(Asset Allocation with Different Holding Periods,2025更新)

“資金少不需要資產配置”,背後的根本心態 (The Reason Behind a 100%-Equity Portfolio)

資產配置只能註定低報酬?(Setting the Record Straight: Truths about Asset Allocation)

以美國ETF進行資產配置的實際成績(Asset Allocation with ETFs,2024更新)

以美國ETF進行資產配置的實際成績(Asset Allocation with ETFs,2023更新)

以美國ETF進行資產配置的實際成績(Asset Allocation with ETFs,2022更新)

0 comments:

張貼留言