安聯收益成長基金的缺點(What You Should Know Before Investing in Allianz Income and Growth Fund)

(本部落格文章,未經作者同意,禁止轉載)

之前有讀者朋友在綠角臉書專頁回應,他看到有人借錢去買安聯收益成長基金。

我覺得有點好奇,有什麼理由需要借錢去買這個標的?

進行了研究之後,我發現一些事情。

下圖是安聯收益成長基金-AM穩定月收類股(美元)近一年的配息狀況。

可以看到,這支基金可以每月”穩定”的帶來0.055美元的配息,每月的年化配息率小幅波動,但就是在8%附近。

這個”特性”看來可以符合特定投資需求。

首先是退休需要現金流的投資人,似乎可以透過安聯收益成長基金取得年化8%的配息。每一千萬的資產價值,一年就有80萬的生活費。比起過去退休投資的4%法則,一千萬的資產只能用40萬,好太多了。

再來是需要資產成長的投資人。假如借貸是2%的成本,投資這個標的,每年得到8%的配息報酬。那不是一種”套利”、”穩賺”嗎?

於是,許多希望得到現金流的投資人去買。也有不少希望獲取套利機會的投資人去買。

但有幾個問題。

第一,配息率不等於總報酬。

安聯收益成長基金從2013年初到2024年底,年化報酬率是7.36%。

假如年化報酬是7%,基金卻配發出年化8%的配息。那代表基金會有年化約1%的資本損失。

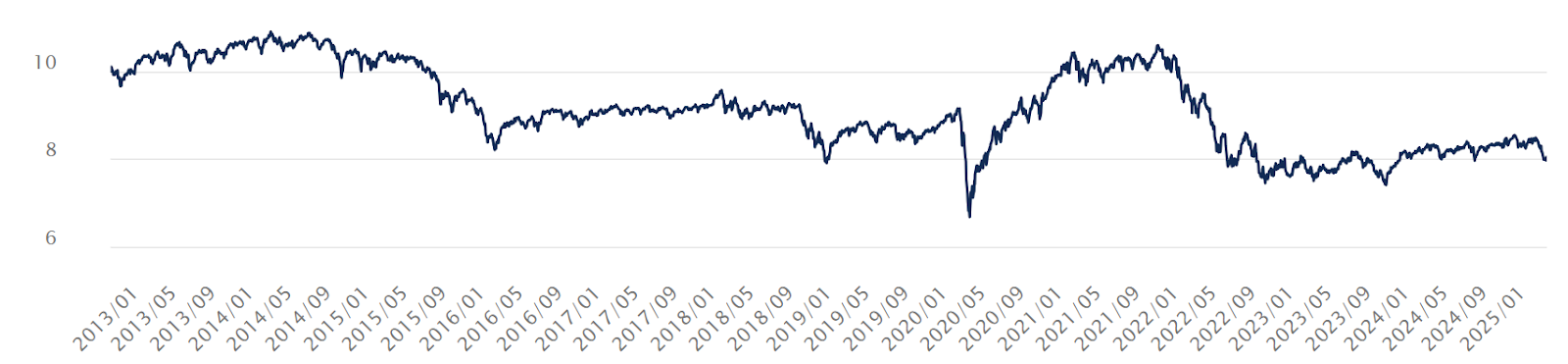

而這正是實際發生的狀況。下圖是”安聯收益成長基金-AM穩定月收類股”從2013年初以來的走勢:

基金淨值從2013年初的每股10元,到2025年三月21日剩8.0013。是20%的資本損失。年化虧損約1.5%。

換句話說,安聯收益成長基金的投資成果其實無法支應高達8%的配息率。所以必需從資本拿錢出來。

以為配息率就是報酬率的投資人,恐怕會忽略這點。

第二,資本損失造成配息變少。

一個基本的道理。假如一股是100元,那麼一年要配1元,相對輕鬆容易。但假如一股是0.1元,一年要配1元。常理可知,這是不可能的事情。

資本就是配息的源頭與根本。資本變少,就很難維持原先的配息。

下表是安聯收益成長基金-AM穩定月收類股每月配息金額的變化:

|

期間 |

每股配息金額 |

|

2012十一月à2016九月 |

0.075 |

|

2016十月à2017九月 |

0.070 |

|

2017十月à2019二月 |

0.066 |

|

2019三月à2023三月 |

0.060 |

|

2023四月à2025三月 |

0.055 |

可以看到,2012以來,隨著基金淨值一路下滑,每股配息金額也跟著下降。

從0.075下降到0.055,已經減少26.7%的配息金額。

以為持有股數不變,不管總價值如何增減,配息金額就不會改變,是一種不符金融現實的自我想像。

當初以為買進這些標的,就可以穩定取得退休生活費的退休投資人,已經看到生活費少掉四分之一。

這還是配息本身的名目價值少掉26.7%。

台灣本地從2013到2024,累積是16%的通膨。2013年初的100元,到了2024年底會剩下84元的購買力。

安聯收益成長基金的配息,假如在2013原先是100元,到了2024年底減損到73.3元(-26.7%)。計入通膨後,更只有2013年初,63.2的價值。

才退休11年,生活費購買力剩下第一年的63%。假如退休期間有30年或甚至更久,會剩幾趴?

以為買進安聯收益成長基金,就可以穩定的享有退休現金流,現在恐怕會發現根本不是這麼一回事。

最後,這支基金投資地區以美國為主。其持有資產以股票、高收債與可轉債各1/3組成。在2013年以來的美國大多頭市場,安聯收益成長基金年化7%的報酬看似很好。但其實,你自己用美國股市ETF、美國高收債ETF與美國可轉債ETF各1/3組成投資組合,就可以取得遠勝過安聯收益成長基金的成果。

而且既然以美國為主要投資國家,美國表現不好就會拖累基金表現。今年以來,基金已經下跌1.74%。

下跌1.7%好像不多嘛。

但這是總報酬,有計入配息。以這支基金年化8%的高配息,扣除配息之後,其實是更大的資本損失。

總結來說,安聯收益成長基金長期以來配發超過其年化報酬的配息,於是帶來資本損失。

資本損失也同步帶低每股配息金額,使它無法帶來穩定的退休生活費。

以為可以用它來套利,其實投資人看到的是過去幾年美國市場的良好成果。當這個趨勢無法持續或甚至逆轉,本以為的套利,會變成”套損”,套到大幅虧損。

相信一些行銷人員”高配息”、”穩定配息”、甚至”穩賺”的說詞,沒有自行深入瞭解就買進的投資人,等著的恐怕是不如預期成果。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

為何年輕人不該追求配息(Bias Towards Dividends)

聯博全球非投資等級債券基金(聯博全球高收益債券基金)實際進行退休提領的成果,2025更新(High Yields Do Not Bring Sustainable Retirement Income)

聯博全球非投資等級債券基金(聯博全球高收益債券基金)實際進行退休提領的成果,2026更新(High-Yield Bonds Failed to Bring Sustainable Retirement Income)

用高股息ETF帶來退休生活費所面臨的實際問題,以0056為例(Cash Flow From High Dividend ETFs Is Highly Volatile)

高配息絕不等於高報酬---關於聯博全球高收益債券基金許多投資人不知道的事(High Yield Doesn’t Mean High Return)

安養信託,你該考慮的優缺點(What You Should Know about Trusts for the Elderly and Disabled)

元大台灣卓越50ETF連結基金的缺點(What You Should Know Before Investing in Yuanta Taiwan Top 50 ETF Feeder Fund)

安聯收益成長基金---真的值得投資嗎? (Allianz Income and Growth)

安聯收益成長基金---業者不希望你知道的事

從0.075下降到0.055,已經減少26.7%的配息金額。

以為持有股數不變,不管總價值如何增減,配息金額就不會改變,是一種不符金融現實的自我想像。

當初以為買進這些標的,就可以穩定取得退休生活費的退休投資人,已經看到生活費少掉四分之一。

這還是配息本身的名目價值少掉26.7%。

台灣本地從2013到2024,累積是16%的通膨。2013年初的100元,到了2024年底會剩下84元的購買力。

安聯收益成長基金的配息,假如在2013原先是100元,到了2024年底減損到73.3元(-26.7%)。計入通膨後,更只有2013年初,63.2的價值。

才退休11年,生活費購買力剩下第一年的63%。假如退休期間有30年或甚至更久,會剩幾趴?

以為買進安聯收益成長基金,就可以穩定的享有退休現金流,現在恐怕會發現根本不是這麼一回事。

最後,這支基金投資地區以美國為主。其持有資產以股票、高收債與可轉債各1/3組成。在2013年以來的美國大多頭市場,安聯收益成長基金年化7%的報酬看似很好。但其實,你自己用美國股市ETF、美國高收債ETF與美國可轉債ETF各1/3組成投資組合,就可以取得遠勝過安聯收益成長基金的成果。

而且既然以美國為主要投資國家,美國表現不好就會拖累基金表現。今年以來,基金已經下跌1.74%。

下跌1.7%好像不多嘛。

但這是總報酬,有計入配息。以這支基金年化8%的高配息,扣除配息之後,其實是更大的資本損失。

總結來說,安聯收益成長基金長期以來配發超過其年化報酬的配息,於是帶來資本損失。

資本損失也同步帶低每股配息金額,使它無法帶來穩定的退休生活費。

以為可以用它來套利,其實投資人看到的是過去幾年美國市場的良好成果。當這個趨勢無法持續或甚至逆轉,本以為的套利,會變成”套損”,套到大幅虧損。

相信一些行銷人員”高配息”、”穩定配息”、甚至”穩賺”的說詞,沒有自行深入瞭解就買進的投資人,等著的恐怕是不如預期成果。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

為何年輕人不該追求配息(Bias Towards Dividends)

聯博全球非投資等級債券基金(聯博全球高收益債券基金)實際進行退休提領的成果,2025更新(High Yields Do Not Bring Sustainable Retirement Income)

聯博全球非投資等級債券基金(聯博全球高收益債券基金)實際進行退休提領的成果,2026更新(High-Yield Bonds Failed to Bring Sustainable Retirement Income)

用高股息ETF帶來退休生活費所面臨的實際問題,以0056為例(Cash Flow From High Dividend ETFs Is Highly Volatile)

高配息絕不等於高報酬---關於聯博全球高收益債券基金許多投資人不知道的事(High Yield Doesn’t Mean High Return)

安養信託,你該考慮的優缺點(What You Should Know about Trusts for the Elderly and Disabled)

元大台灣卓越50ETF連結基金的缺點(What You Should Know Before Investing in Yuanta Taiwan Top 50 ETF Feeder Fund)

安聯收益成長基金---真的值得投資嗎? (Allianz Income and Growth)

安聯收益成長基金---業者不希望你知道的事

0 comments:

張貼留言