美國前十大ETF現況分析(Largest 10 ETFs,2025)

(想瞭解如何應用資產配置原則,針對個人投資目標與風險忍受度,建構與執行資產累積階段的投資組合,長期參與市場。不僅可達成財務目標,也不會帶來自己所無法接受的短期嚴重下跌,歡迎參加”資產配置戰略總覽”)

(想對美國ETF有系統性的瞭解,瞭解其運作原理、投資策略,與挑選ETF時比較的重點,買賣應注意事項,學會自行查詢英文網站的重要相關資訊,歡迎參加ETF關鍵報告)

(想要瞭解退休階段如何以總報酬帶來退休所需的現金流。而且生活費可跟上通膨,維持生活水準。單靠配息來支應生活費會有怎樣的風險。同時瞭解遇到負面狀況要做出怎樣的調整。歡迎參加”從資產到現金流—退休資產管理”)

(想全盤掌握債券知識,瞭解央行利率政策與債市殖利率的關係、去冒信用風險與利率風險是否值得,與如何看懂債券報價,進行比價,歡迎參加《全新》債券啟示錄)

(本部落格文章,未經作者同意,禁止轉載)

下表是目前(2025二月),美國規模前十大的ETF。

|

排名 |

ETF全名 |

代號 |

資產總值 |

|

1 |

6321億 |

||

|

2 |

6304億 |

||

|

3 |

6091億 |

||

|

4 |

4812億 |

||

|

5 |

3386億 |

||

|

6 |

1636億 |

||

|

7 |

1447億 |

||

|

8 |

1365億 |

||

|

9 |

1272億 |

||

|

10 |

1241億 |

跟去年(2024)的前十大ETF相比,有兩個明顯不同的地方。

首先是,目前第一到第九名的ETF跟去年一到九名相同(不過順序有點不同),但去年的第十名,iShares Core U.S. Aggregate Bond ETF(AGG),現在被Vanguard的BND取代。

第二個不同地方在於,規模第一大的ETF不再是SPY這支老牌ETF。目前美國規模最大,也是全球最大的ETF,已經變成是Vanguard的標普500 ETF,VOO。

美國三大資產管理業者發行的標普500 ETF,SPY、IVV、VOO長年來就是美國規模前三大的ETF。

這三者的細部差異,我在美國三大標普500ETF,SPY、VOO、IVV,何者較優(Comparison of SPY、VOO、IVV)這篇文章有詳細的討論。

SPY在1993發行,是美國第一支成功的ETF。VOO則在2010才發行,足足晚了17年。但VOO用更低的內扣總開銷與更好的結構,最終贏得更多投資人的青睞,在2025二月18日(本週二),資產規模超過SPY,成為美國規模最大的ETF。

這也實現了美國晨星2025 ETF市場預測的其中一項。

跟之前的趨勢相同,要進入美國前十大ETF的最低資產規模要求愈來愈高。去年分析時,要進入前十大,要有近1100億美金的資產價值。目前則是要達到1200億美金以上。

前十大ETF中,有七支是美國股市ETF,只有兩支國際股市ETF,就是Vanguard FTSE Developed Markets ETF (VEA)與iShares Core MSCI EAFE ETF(IEFA)。這兩支ETF都是投資美國以外的已開發市場。

美國前十大ETF名單中完全沒有股息策略標的。美國規模最大的股息ETFVanguard Dividend Appreciation ETF (VIG),在全部ETF中排名第14大。

美國前十大ETF,除了QQQ這支偏重單一產業、VUG成長類股ETF與VTV價值類股ETF這三支標的之外,其它都是投資主流資產類別,追蹤大範圍市場指標指數的ETF。

美國ETF市場是以指數化投資為主力。

閱讀全文

以美國ETF進行資產配置的實際成績(Asset Allocation with ETFs,2025更新)

(本部落格文章,未經作者同意,禁止轉載)

本文展現由美國ETF組成一個全球分散,股債比60:40的投資組合(註),從2008年初到2024年底,這十七年的投資成果。

選擇從2008年初開始,因為我們有這些用做範例的ETF從2008至今,完整的每個單一年度績效資料。

2008也是一個很差的時間點。從2008開始計算,意謂一開始投資就遇到金融海嘯。但投資人假如可以不為所動,堅持下去,一直到去年年底的成果。

我們先看這個投資組合的架構。

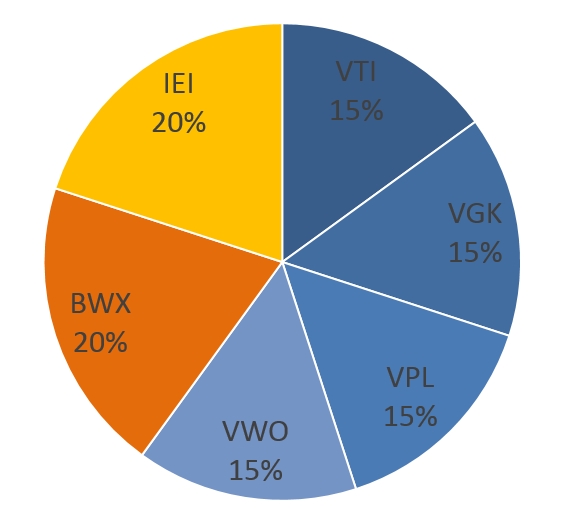

60%的股票部位,股票部位,由代表美國股市的Vanguard Total Stock Market ETF(美股代號:VTI) 、代表歐洲已開發市場的Vanguard FTSE Europe ETF(美股代號:VGK)、代表亞太市場的Vanguard FTSE Pacific ETF(美股代號:VPL)以及代表新興市場的Vanguard FTSE Emerging Markets ETF(美股代號:VWO),各15%組成。

(全球股市四大地區平均分配,只是一種用來舉例的全球股市配重方法。這代表一個投資人假如對全球各地市場都沒有什麼特別看法,就平均投資會帶來怎樣的成果。不代表我自己是這樣投資全球股市,也不代表我特別推薦這個投資配重。平均分配跟參考市值進行分配的成果差別在“資產配置戰略總覽”有詳細的比較與說明。)

40%的債券部位,則由代表美國公債的iShares 3-7 Year Treasury Bond ETF(美股代號:IEI)以及代表國際公債的SPDR Barclays International Treasury Bond ETF(美股代號:BWX),各20%組成。

整體投資組合的比重與標的如下圖:

假如某年市場波動,造成股債比不再是60:40,譬如變成70:30,就會進行再平衡,將股債比調整回60:40。再平衡每年執行一次。

這個投資組合每個單一年度績效如下圖:

十七年有五個負報酬年度,十二個正報酬年度。

十七年累積總報酬是92.1%,單年報酬的標準差是12.3%。

去年文章顯示,投資到2023年底,這個投資組合的累積報酬是83.2%。經過2024的上漲,計算到2024年底累積報酬是92.1%,多了8.9%。

這代表,就算用一個相對保守,股債比60:40的投資組合,就算一開始投資就遇到金融海嘯,到了去年年底,也已經有累積92%報酬。資產快要翻倍了。

這十七年間,全球股市是有明顯成長的。股票比重更高的資產配置投資組合會有更好的成果。

這十七年間,從2008開始投資是最差的起點,在其它不同年度投入的資金,很可以會有更好的成果。

這期間,不同股債比的投資組合,不同的起始時間點,分別會帶來怎樣的成果,將在後續文章進行分析討論。

閱讀全文

聯博全球非投資等級債券基金(聯博全球高收益債券基金)實際進行退休提領的成果,2025更新(High Yields Do Not Bring Sustainable Retirement Income)

(本部落格文章,未經作者同意,禁止轉載)

在高股息ETF興起之前,高收債基金被公認是需要現金流的退休人士首選。彷彿只要買進,就可以每年穩穩的坐收高額配息。

本文進行驗證,持有高收債基金來取得退休現金流,長期以來的成果。

投資標的是聯博全球非投資等級債券基金,AT股美元。

(這支基金過去的名稱是”聯博全球高收益債券基金”)

下表是該基金從2008以來,每一個單一年度的報酬率(美金計算)。

|

年度 |

報酬率 |

|

2008 |

-32.49% |

|

2009 |

60.89% |

|

2010 |

15.69% |

|

2011 |

0.37% |

|

2012 |

16.37% |

|

2013 |

5.08% |

|

2014 |

1.54% |

|

2015 |

-5.31% |

|

2016 |

13.83% |

|

2017 |

7.38% |

|

2018 |

-5.50% |

|

2019 |

13.38% |

|

2020 |

1.87% |

|

2021 |

2.92% |

|

2022 |

-12.47% |

|

2023 |

13.16% |

|

2024 |

7.14% |

目前官方網頁已經沒有年化配息率數字,但從每個月0.6%左右的單月配息率推算,一年會有約當7%的現金配息率。

假設有位投資人在2008年初開始退休,持有1000萬台幣的資產。他想說既然高收債基金可以每年約有7%配息,所以他就設定初始提領率為7%。

所以在退休第一年,他就把1000萬的7%,也就是70萬,取出來當第一年的生活費。

剩下的930萬,換成美金,投入聯博全球非投資等級債券基金。

2008年初美金對台幣匯率是32.2。930萬台幣,可以換成288,820美金。他就把這筆錢全部投入基金。

2008這年,高收債基金大跌32.49%。2008年初投入的288,820美金,到了2009年初剩194,982美金的價值。

退休第二年,也就是2009年初,不是把當時資產總價值的7%提出來使用。7%是初始提領率,是第一年的提領率。第二年開始,每一年的提領金額,則是依通膨調整。

2008這年,台灣通膨率是3.52%。所以2009的生活費要比2008多3.52%,這樣才是相同購買力的生活費。所以第二年的生活費是:700,000*(1+3.52%)=724,640。

724,640台幣是2009年初需要提出的該年度生活費。按照當時美金對台幣匯率(33.7),724,640台幣,約當21,503美金。

所以2009年基金194,982的價值,減去21,503美金的提領,剩下173,480美金。

2009,聯博全球非投資等級債券上漲60.89%。所以2009年初的173,480到了2010年初有279,111的價值。

然後是2010年初的提領。2010年初提出的金額,則是根據2009的生活費與2009的通膨計算。

照這樣一年又一年的執行下去,過程與金額如下表:

|

年度提出 (台幣) |

年度提出 (美元) |

提領後(台幣) |

提領後(美元) |

年底價值 (美元) |

|

|

2008 |

700,000 |

N/A |

9,300,000 |

288,820 |

194,982 |

|

2009 |

724,640 |

21,503 |

N/A |

173,480 |

279,111 |

|

2010 |

718,336 |

22,504 |

N/A |

256,607 |

296,869 |

|

2011 |

725,303 |

25,045 |

N/A |

271,824 |

272,830 |

|

2012 |

735,603 |

24,710 |

N/A |

248,120 |

288,737 |

|

2013 |

749,800 |

25,408 |

N/A |

263,329 |

276,706 |

|

2014 |

755,723 |

24,900 |

N/A |

251,806 |

255,684 |

|

2015 |

764,792 |

24,278 |

N/A |

231,406 |

219,118 |

|

2016 |

762,498 |

23,385 |

N/A |

195,733 |

222,803 |

|

2017 |

773,096 |

24,639 |

N/A |

198,164 |

212,789 |

|

2018 |

777,890 |

26,622 |

N/A |

186,167 |

175,928 |

|

2019 |

788,391 |

25,661 |

N/A |

150,266 |

170,372 |

|

2020 |

792,806 |

26,248 |

N/A |

144,124 |

146,820 |

|

2021 |

790,983 |

28,323 |

N/A |

118,496 |

121,956 |

|

2022 |

806,486 |

29,113 |

N/A |

92,843 |

81,266 |

|

2023 |

830,277 |

27,421 |

N/A |

53,845 |

60,931 |

|

2024 |

852,778 |

27,368 |

N/A |

33,563 |

35,959 |

2022年底資產價值8.1萬美金,到了2023年底是6萬美金,減損2.1萬美金。減損金額小於提領出來的2.7萬。因為這年高收債基金上漲13.16%。

這時可以看到,就算遇到單年顯著的上漲,因為資產規模太小,獲利金額也不多,無法顯著的將該年的提領金額抵消。整體資產價值仍持續下降。

2023年底到2024年底也是相同的狀況,從6萬美金縮小到只有3.5萬美金。資產持續縮水。

從2008年底的19.4萬美金,到了2024年底,剩下3.5萬美金。近幾年每一個單一年度提出金額是2.7到2.9萬之間。恐怕已經接近資產耗盡的終點了。

假如一個投資人,真的在2008退休時就將個人資產全部投入高收債基金,設定7%的初始提領率,想要就這樣安穩的過退休生活,到現在恐怕會悔不當初。

在退休17年後,他看到自身資產已經快被耗盡了。他會開始想,是不要跟孩子拿錢。假如沒有子女,要從那些社福機構拿到補助。這不是美麗的光景。

當初跟投資人吹捧高收債可以穩穩帶來退休現金流的人在那裡呢?他們會為你的退休投資失敗出來負責嗎?

三個重點。

第一,以為高配息資產,譬如高收債或高股息股票,是退休投資的良好選擇。是一個危險的假設。這些資產類別與投資工具,未必會帶來想像中的穩定現金流與美好退休生活。

第二,退休期間使用7%的初始提領率是過度提領。即便用在其它較為保守或合宜的退休投資組合,使用年限也不會很長。以為某標的有年化幾趴的報酬,就可以設定幾趴的提領率,反應的是對退休投資掌握不足。不知道合理的提領率範圍。

最後,則是我去年也講過的,那就是退休規畫一開始犯下的重大錯誤,日後顯現出來時,代價沉重,難以修正。

像這位投資人的狀況,剩一百萬初頭的退休資產,假如身體很健康,還有十年以上的生活要過,要怎麼辦?再回去工作嗎?有那些工作適合長者?

這會非常困擾。

以為退休很簡單,就買高配息資產就好,隨著時間過去,對退休投資的輕忽與不瞭解的代價會逐漸顯露。而且時間無法重來,經年累月形成的問題會很難處理。

由於退休當下,手上會握有工作與投資幾十年的成果,日後也很可能還有幾十年的日子,學習退休投資相關知識,是人生最值得的投資之一。