如何由債券殖利率算出理論即期利率(How to Compute Theoretical Spot Rates from Bond Yields)

本文解釋如何從債券的到期殖利率推導出理論即期利率。

我們知道,債券的到期殖利率,就是持有這張債券所獲得的內部報酬率(Internal Rate of Return,簡寫為IRR)。內部報酬率,簡單的說,就是讓這項投資的現金流的淨現值(Net Present Value)為零的折現率(相關討論可見內部投資報酬率概念(Internal Rate of Return)一文)。

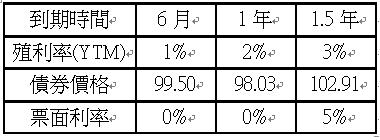

為了計算方便,我們看個假想例子。(圖片皆可點擊放大觀看)

假設上表是六個月、一年與一年半到期的美國公債在某天的殖利率。我們知道,到期期限一年以下的美國國庫券,其實是一種票面利率零的零息債券。(詳細解說可見美國公債-T bill一文)。也就是說,這些到期期限一年以下的國庫券的到期殖利率(Yield to maturity)就是該年期的即期利率(Spot rate)。

譬如一年期的國庫券的到期殖利率是2%,那就代表市場上,現在投入美國公債,一年後才拿回的資金,可以拿到2%的年利率。

所以用美國公債殖利率推導一年期以下的即期利率,其實相當簡單。但現在問題來了,現在投入美國公債,然後1.5年才收回的錢(中間都不拿任何配息),它的即期利率是多少?

是1.5年公債的到期殖利率3%嗎?不是。因為超過一年期的美國公債會有每半年的配息。這個3%代表的是未來三次現金流,也就是這張債券在半年後的配息,一年後的配息與一年半之後的歸還的配息加本金,這三次金流的折現率。

要知道美國公債市場在1.5年的即期利率,需要一點計算。我們計算的目標是要推導出,假如現在有一張1.5年後到期的美國零息公債,這張公債的到期殖利率會是多少。知道了零息公債的到期殖利率,就知道即期利率了。

這張1.5年後到期的債券未來將有三次現金流。假設票面價1000,那這三次金流的時間與金額如下: (票面利率是5%)

這張債券目前的價格是1029.1。按照標準債券價格計算方法,用3%的到期殖利率進行折現,就可以驗證這個數字。如下表:

將現值加總,便可得1029.1。

我們也可將這三次金流,想像成三張零息債券。這三張零息債券分別在0.5年、1年與1.5年後到期。(這是這個計算的核心概念)

一張1.5年後到期,中間配發出25、25與1025塊金流的美國公債,與分別在0.5年、1年與1.5年後到期,到期價值分別是25、25與1025的三張美國零息公債,在意義上是相同的。既然有相同的意義,它們的價格也應該一樣。1029.1就是這三張美國零息公債的價值加總。

我們是否知道半年後到期,期滿給付25塊的零息債券現值多少呢?沒有問題,我們已經知道半年的即期利率,那就是1%。我們是否知道一年後到期,期滿給付25塊的零息債券現值多少呢?。也沒有問題,我們也知道一年的即期利率是2%。唯一的未知,就是一年半的即期利率,就是我們要計算的目標。

所以1029.1=半年期零息債券現值+1年期零息債券現值+1.5年期零息債券現值

=25/(1+0.5%) +25/(1+1%)^2 +1025/(1+X)^3

解X等於1.517%,年化(乘以2)即可得即期利率為3.03%。有了1.5年的即期利率後,便可繼續算出2年、2.5年等更長期限的即期利率。

在這假想狀況下,美國公債市場的到期殖利率與即期利率分別如下表。

有了各年期的即期利率後,就可畫出即期利率曲線(Spot rate curve)。

點一下,推一下:

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

如何由理論即期利率算出遠期利率(How to Compute Forward Rates from Theoretical Spot Rates)

什麼是殖利率曲線(What is Yield Curve?)

債券的存續期間—Macaulay Duration

債券的殖利率(Bond Yield)

債券定價

2 comments:

請問1029.1=25/(1+0.5%)+25/(1+1%)^2+1025/(1+X)^3 之0.5% 及 1% 怎麼來的? 謝謝

1/2=0.5

2/2=1

張貼留言