你該避開的基金—債市篇(Stay Away From These Funds)

上一篇文章討論過高內扣費用的股票型基金後,這篇文章檢視有那些債券基金收與高額的內扣費用。

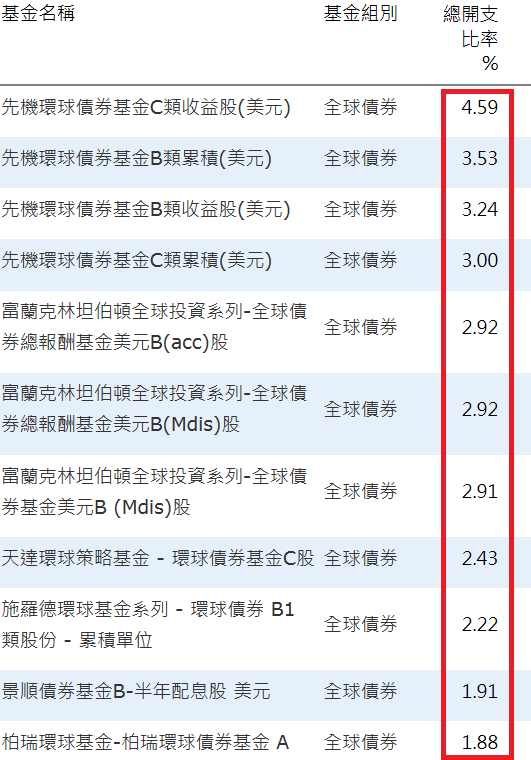

我們一樣以台灣晨星的基金篩選器做為資料來源。

這個分類是美元計價的全球債基金。當初看到這個表格時,我還以為自己是不是查錯了,選到股票型基金的分類。因為有些基金的費用,實在是可與股票型基金相匹敵。

表中所見,全年內扣費用超過2%的債券基金,不在少數。甚至有超過4%的基金。

在看這些數字之前,我們先用一些很簡單的債市指數化投資工具,看看目前債市的收益率。

代表全美國投資級債市的

Vanguard Total Bond Market ETF(美股代號:BND),過去一年的配息率是2.49%。

代表投資級公司債市場的

iShares iBoxx $ Investment-Grade Corporate Bond ETF(美股代號:LQD),過去一年的配息率是3.72%。

代表非投資級公司債市場的

SPDR Barclays High Yield Bond ETF(美股代號:JNK),過去一年的配息率是5.90%。

代表非美國已開發國家公債市場的

SPDR Barclays International Treasury Bond ETF(美股代號:BWX),過去一年的配息率是1.67%。

代表新興市場債券的

iShares JPMorgan USD Emerging Markets Bond ETF(美股代號:EMB),過去一年的配息率是4.66%。

也就是說,在4%的內扣費用率下,目前幾乎所有投資級債券區塊的配息,會連支付內扣費用都不夠。美國投資級債券、投資級公司債、非美國已開發國家公債,這些債券區塊,假如加上一個4%的費用率。不僅連配息都配不出來,還可能會侵蝕本金。

4%的內扣費用下,高收益債原先5.9%的配息,在扣除掉這些費用後,還會剩下1.9%。4%的內扣費用,等於將高收益債原先近6%的配息,吃掉三分之二。

這代表什麼?

高收益債是危險的債券區塊。你借錢給這些公司,它們不還錢、倒債的可能性遠比投資級公司債還要高。

也因為這些風險,所以投資人要求更高的配息率來補償這份風險。所以有近6%的收益率。

但假如6%的收益率減去4%的內扣費用,那就會只剩下2%的配息可以給投資人。

冒高收益債的風險,然後拿2%的配息?

何必呢?

直接買投資等級的LQD,風險小很多,配息率也還有3.72%啊!

假如投資人買到這些高費用的基金,然後還覺得配息率還不錯。那只有兩個可能。

第一,這支債券基金冒了極高的風險。投資的是低評等債券中最垃圾的區塊。用超高的風險,換取到高額的配息率,掩蓋其內扣費用高昂的事實。這種投資策略,會在市場崩壞時(譬如2008的狀況),顯露無遺。(可參考聯博全球高收益債券基金分析續—Analysis of AllianceBernstein Global High Yield Portfolio)

第二,債券基金可能拿本金出來配息。配息愈多,配息愈久,本金就會縮得愈小。100塊錢的5%是5塊錢。等到剩50塊本金時,就算配息率一樣維持在5%,能拿到的配息也會減半成2.5%。債券投資最重要的是”總報酬”。用本金配息給你,你其實是毫無所得。

這是高收益債券中的高收費者。

其中一些在台灣熱銷的高收益債券基金,都有超過2%的年度內扣費用。

前面提到的高收益債指數化投資工具SPDR Barclays High Yield Bond ETF,在它0.4%的內扣費用下,過去一年可以有5.9%的配息率。

在一個配息率約6%的市場,收取2%的內扣費用,基金公司等於將三分之一的配息沒收,放入自己口袋。

投資債券或買債券基金,其實就是把錢租給它人使用,收取配息。

就像把店面出租給別人,收取租金一樣。

假如今天你有個店面,出租的收入是每月9萬。

今天你請了一個人幫你管理店面出租事宜,他就要跟你收取每月租金的三分之一,每月收走3萬,讓你的出租收入下跌33%,剩每月6萬。你是否會覺得這是一個過高的代價。

假如你覺得這樣的管理收費過高,你又怎能忍受基金公司將你的配息拿走三分之一以上呢?

這是一樣的事情。

假如你說,不會啊,這些基金的配息率還是很高啊。那是藉由冒著高風險換來的。

債券不會平白有高配息率或高殖利率。高配息率都代表背後有某種風險。愈高的配息率,代表背後的風險愈高。

風險較高的債券保證賺比較多?

很抱歉,金融世界沒有這種保證。假如去冒高風險,可以保證賺比較多,那就不叫風險了。

高風險的意思時,它有時會讓你賠很多。

只看到有利的一面,沒想到醜惡的一面,絕非投資的健全策略。

這是新興市場債。又看到許多債券基金出現3%以上的內扣費用。

假如目前是高殖利率年代,譬如15%好了。這樣3%的費用,也”只占”配息率的五分之一。或許比較能讓人接受。(我還是覺得代價很高啦!)

但是目前新興市場債券ETF

EMB ,每年收取0.6%的內扣費用,一年的配息率也只有4.66%。

債券基金收取3%的內扣費用,簡直是把六成的配息全部吃掉。

在目前的低殖利率環境中,高費用是一件更不能忍受,也更不應容忍的事。減低費用,是提升債券基金配息率與總報酬率最有效的方法之一。

在低殖利率環境中,高配息標的會吸引眾多投資人。而這些高配息債券區塊,譬如像新興市場債與高收益債,為了掩飾它們收取高額費用,常常藉由更深入債券市場中的風險區塊以換取高報酬。

在市場風平浪靜時,投資人會覺得一切安好,高配息就這樣到手。殊不知,以自己所冒的風險,實應得到更高的補償。

然後在市場重挫時,看到這些高風險債券幾乎沒什麼保護作用,和股市一同下跌,才驚覺自己冒了過多的風險。

買進高費用基金,要不就是犧牲報酬率與配息率,付出代價。

要不就是背負更大的風險,付出代價。

不論是那個場景,犧牲的都是投資人,獲利的都是基金公司。

看清楚這個遊戲的本質,不要再跟自己過意不去了。

不論股市、債市或是任何金融市場區塊,付出高額費用請別人管理自己的金錢,都是應全力避免的投資錯誤。

ps. 假如有人跟你說看績效就不必看費用,那恐怕是嚴重的邏輯顛倒。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

你該避開的基金2016更新版—債市篇(Stay Away From These Funds)

你該避開的基金—股市篇(Stay Away From These Funds)

台灣人超愛境外基金,但基金愛台灣人嗎?

債券的保護作用,以2008年各資產類別表現為例(The Protection Provided by Bonds)

誠意不夠的基金公司(Two Things We Seldom See)

如何將別人的資產轉到自己名下(License to Steal)

Charles Schwab YieldPlus Fund的故事

4 comments:

對!

通膨再加上高費用

投資人的預期報酬還會是正號嗎?

有良心的基金公司不多

不懂的人,真的都被蒙在鼓裡

理專鼓動如簧之舌

幫財團賺進大把鈔票

最可憐的

還是這些投資人

在投資的世界裡

不懂的人

或是只懂一點 但自以為懂很多的人

往往會付出高昂代價~

請問:

帶晨星網站上

部分基金總開支比率下沒有數字

僅有-(符號)

如鋒裕美高收債系列

是表示不扣

還是沒有資料呢?

張貼留言