最近在看金管會的網頁時,我注意到兩則裁罰公告。

第一則是2024年三月,針對國泰投信。部分畫面如下:

這是管理他人資產的經理人最常見的手法。在基金買進之前,就先利用他人帳戶買進該股票。然後基金資產大舉買進,拉抬價格。或是在基金賣出之前,就先利用他人帳戶放空該股票。然後基金賣出,壓低價格,就可讓其獲利。

這些帳戶的獲利,其實正是基金的損失。

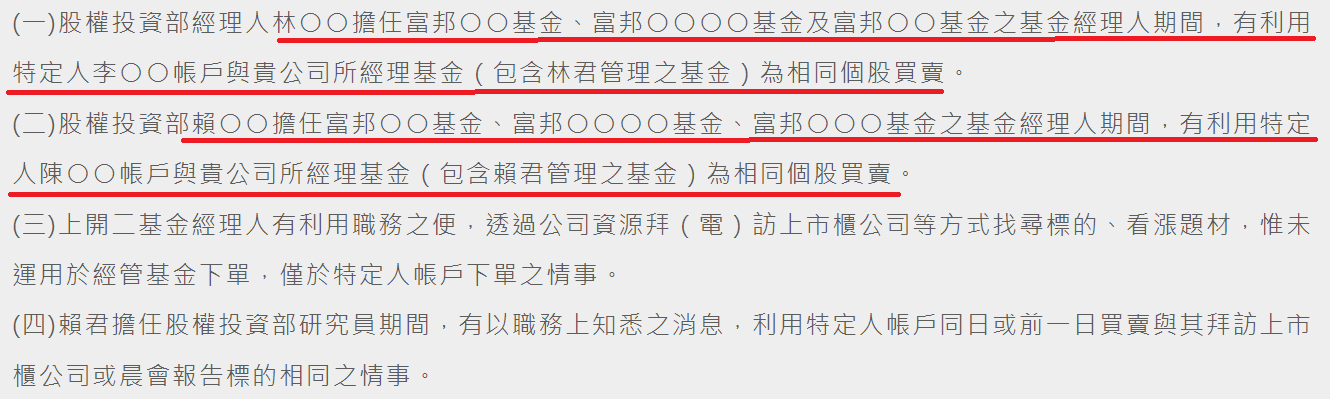

第二則是2023年九月,針對富邦投信:

接著提到,兩位經理人利用公司資源找尋看漲題材,然後自己操盤的基金沒買,用特定人帳戶下單買進。這是明目張膽的公器私用。

以上兩則裁罰中的經理人都是違反法規、背棄投資人託付,沒有職業道德。

而且糟糕的是,在台灣這不少見。

譬如2020年的勞動基金濫用案

2018年南山人壽經理人事件

2012年的盈正案

2012的三家投信被裁罰事件

長達十幾年的期間,類似事件一再出現。

我曾在糧倉裡的老鼠,勞動基金濫用案文中寫道:

一個整天只想著為自己賺大錢的資產管理業,出現想替自己賺錢的經理人。不是太意外的事。

而且你以為所有弊端都有被抓到嗎?

就像家中看到一隻蟑螂,你該懷疑有更多的蟑螂藏在他處。

看到一位犯法的經理人,你該懷疑實際上恐怕更多。

不幸言中。蟑螂一隻又一隻跑出來。

身為投資的你不論透過什麼管道在台灣託付資金,不管是公開募集的基金、政府的勞退基金,全委帳戶、還是保險公司的資金,都有經理人上下其手,犧牲大眾利益來讓自己賺錢的違法事蹟。

而且這些公告中值得留意的是,是否有沒入這些經理人的不法所得。以及基金公司如何計算,是否有賠償投資人的損失。

台灣的資產管理業不是只有收費太高的問題而已,這種欠缺職業道德,視法規為無物的經理人一個又一個出現,才是更大的疾患。

我們投資人為什麼自找麻煩。將資產交給主動經理人,不僅大多長期之後會落後市場,還要冒著遇到不肖經理人,犧牲客戶來為自己賺錢的風險。這是非常惱人的狀況。

畢竟,投資是為了更平順美滿的生活,而不是因為投資,帶來更多的麻煩。

回到首頁:請按這裡

初來乍到:請看”如何使用本部落格”

相關文章:

層出不窮的理專盜用客戶資產弊案的系統性問題(Wealth Management or Embezzlement)

基金公司是否值得您信賴(Trustworthy or not?)

台灣ETF銷售亂象(Sales Quota of ETFs and Mutual Funds in Taiwan)

Stay the Course讀後感1---沒有Course可以Stay的當代基金公司

信賴的基礎(The Foundation of Trust)

沒有留言:

張貼留言

注意:只有此網誌的成員可以留言。